Guld och silver i rekordrus – geopolitik, räntor och lagets positionering

Guld- och silverpriserna fortsätter att stiga kraftigt och noterar nya rekordnivåer, i ett marknadsläge präglat av ökade geopolitiska spänningar och förväntningar om en mjukare penningpolitik från Federal Reserve.

Räntehandlare prisar nu in ytterligare två räntesänkningar från Fed under 2026, efter att förra veckans makrodata inte gav någon tydlig riktning för konjunkturen. Samtidigt fortsätter efterfrågan på reala tillgångar att öka.

Under tisdagsmorgonen accelererar uppgången ytterligare. Vid 06-tiden är guldpriset upp över 3 procent och handlas strax under 4 500 dollar per uns, efter att under måndagen ha passerat 4 400 dollar för första gången.

Enligt Bloomberg har guldet därmed noterats på rekordnivåer under 50 handelsdagar bara i år. Ädelmetallen är upp omkring 70 procent sedan årsskiftet, vilket – om utvecklingen står sig – innebär den starkaste årsavkastningen på 46 år.

Även silverpriset följer med upp i rallyt och noterar under morgonen en ny rekordnivå på 69,59 dollar per uns, vilket förstärker bilden av ett brett ädelmetalllyft.

– Centralbankers köp, fysisk efterfrågan och en försäkring mot geopolitisk oro fortsätter att vara drivkrafterna på medellång till lång sikt, medan Federal Reserve och realräntorna fortsatt styr de kortsiktiga rörelserna, skriver Dilin Wu, strateg på Pepperstone, i en analys.

Han tillägger att även nya typer av aktörer nu söker exponering mot guld, däribland stablecoin-utgivaren Tether, vilket breddar efterfrågebasen ytterligare.

Sammantaget är ädelmetallerna på väg mot sitt starkaste år sedan slutet av 1970-talet – ett tydligt tecken på investerarnas växande behov av reala tillgångar i en osäker makromiljö.

Lagets positionering kombinerar ett defensivt skydd mot geopolitik och realräntor med cyklisk hävstång via gruvbolag, utan att dominera portföljens totala riskprofil.

Stockholmsbörsen i grönt – guld och tematiska flöden i förarsätet

Börsstängning, kvällssammanfattning den 22 dec 2025

Efter börsstängning framträder en marknad som rör sig kontrollerat uppåt, där kapitalet söker sig till tydliga teman snarare än bred risk. Ädelmetaller tog ledningen, samtidigt som industri och kvalitetsbolag följde med i ett lugnt, stabilt tempo.

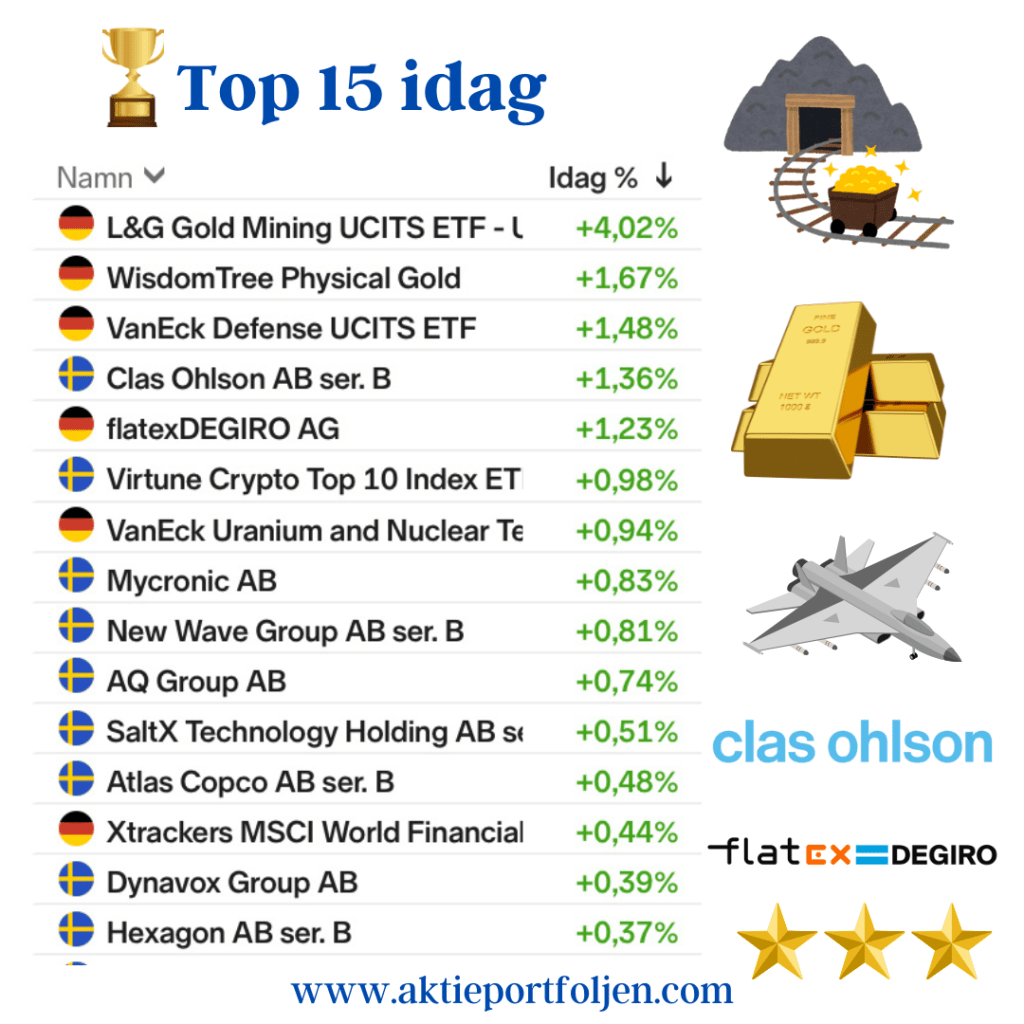

Guldtemat var dagens tydligaste drivkraft. Gruvexponering överpresterade det fysiska guldet, där L&G Gold Mining UCITS ETF (+4,02%) steg betydligt mer än WisdomTree Physical Gold (+1,67%). Det signalerar att marknaden inte enbart söker defensivt skydd, utan även vill ha operativ hävstång och kassaflödespotential kopplad till guldpriset.

Även försvars- och säkerhetsrelaterade tillgångar fortsatte att attrahera kapital. VanEck Defense UCITS ETF (+1,48%) utvecklades stabilt och bekräftar det långsiktiga intresset för sektorn. Samtidigt stärktes kärnenergi- och urantemat, där VanEck Uranium and Nuclear Technologies UCITS ETF (+0,94%) avancerade vidare i ett mönster av gradvis kapitaluppbyggnad snarare än kortsiktig spekulation.

Inom alternativa tillgångar noterades fortsatt intresse för bred kryptoexponering via Virtune Crypto Top 10 Index ETP (+0,98%), men även här var rörelserna sansade och utan tecken på överhettning.

På Stockholmsbörsen präglades handeln av breda men måttliga uppgångar inom industri och kvalitet. Bolag som Mycronic AB (+0,83%), Atlas Copco AB (+0,48%) och Hexagon AB (+0,37%) bidrog till helhetsbilden av en marknad som fortsatt värderar stabilitet och strukturell tillväxt.

Även konsumentnära bolag deltog på uppsidan, där Clas Ohlson AB (+1,36%) utmärkte sig med en tydligare rörelse än sektorn i stort.

Sammanfattningsvis bekräftar dagen bilden av en marknad där kapitalet söker tydliga teman med uthållighet, snarare än bred risk. Så länge realräntor och osäkerhet håller sig på nuvarande nivåer, finns goda förutsättningar för att ädelmetaller och tematiska exponeringar fortsätter spela en central roll i portföljerna.

Top 15 – Dagens starkaste bidrag

L&G Gold Mining UCITS ETF +4,02% WisdomTree Physical Gold +1,67% VanEck Defense UCITS ETF +1,48% Clas Ohlson AB +1,36% flatexDEGIRO AG +1,23% Virtune Crypto Top 10 Index ETP +0,98% VanEck Uranium and Nuclear Technologies UCITS ETF +0,94% Mycronic AB +0,83% New Wave Group AB +0,81% AQ Group AB +0,74% SaltX Technology Holding AB +0,51% Atlas Copco AB +0,48% Xtrackers MSCI World Financials UCITS ETF +0,44% Dynavox Group AB +0,39% Hexagon AB +0,37%

Marknadsläget inför helgerna – lugn yta, tydliga signaler under

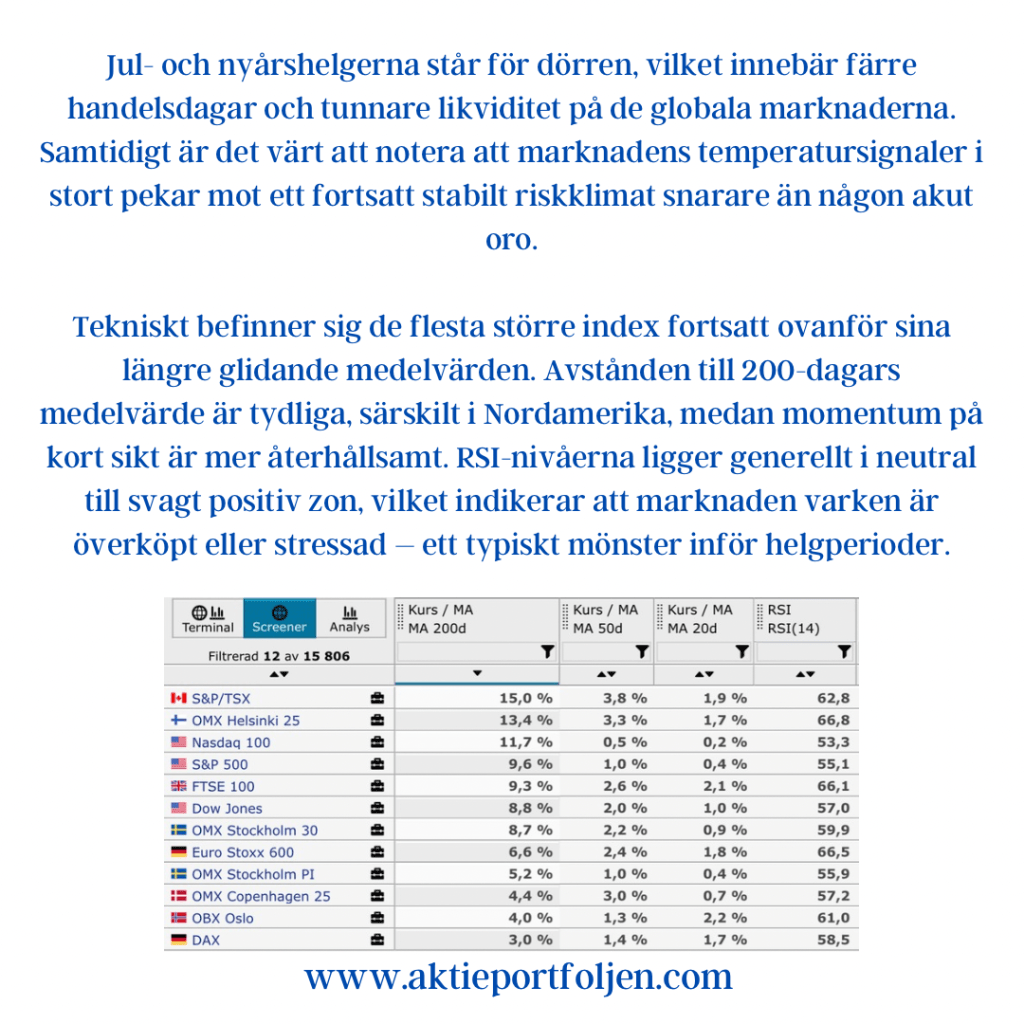

Jul- och nyårshelgerna står för dörren, vilket innebär färre handelsdagar och tunnare likviditet på de globala marknaderna. Samtidigt är det värt att notera att marknadens temperatursignaler i stort pekar mot ett fortsatt stabilt riskklimat snarare än någon akut oro.

Tekniskt befinner sig de flesta större index fortsatt ovanför sina längre glidande medelvärden. Avstånden till 200-dagars medelvärde är tydliga, särskilt i Nordamerika, medan momentum på kort sikt är mer återhållsamt. RSI-nivåerna ligger generellt i neutral till svagt positiv zon, vilket indikerar att marknaden varken är överköpt eller stressad – ett typiskt mönster inför helgperioder.

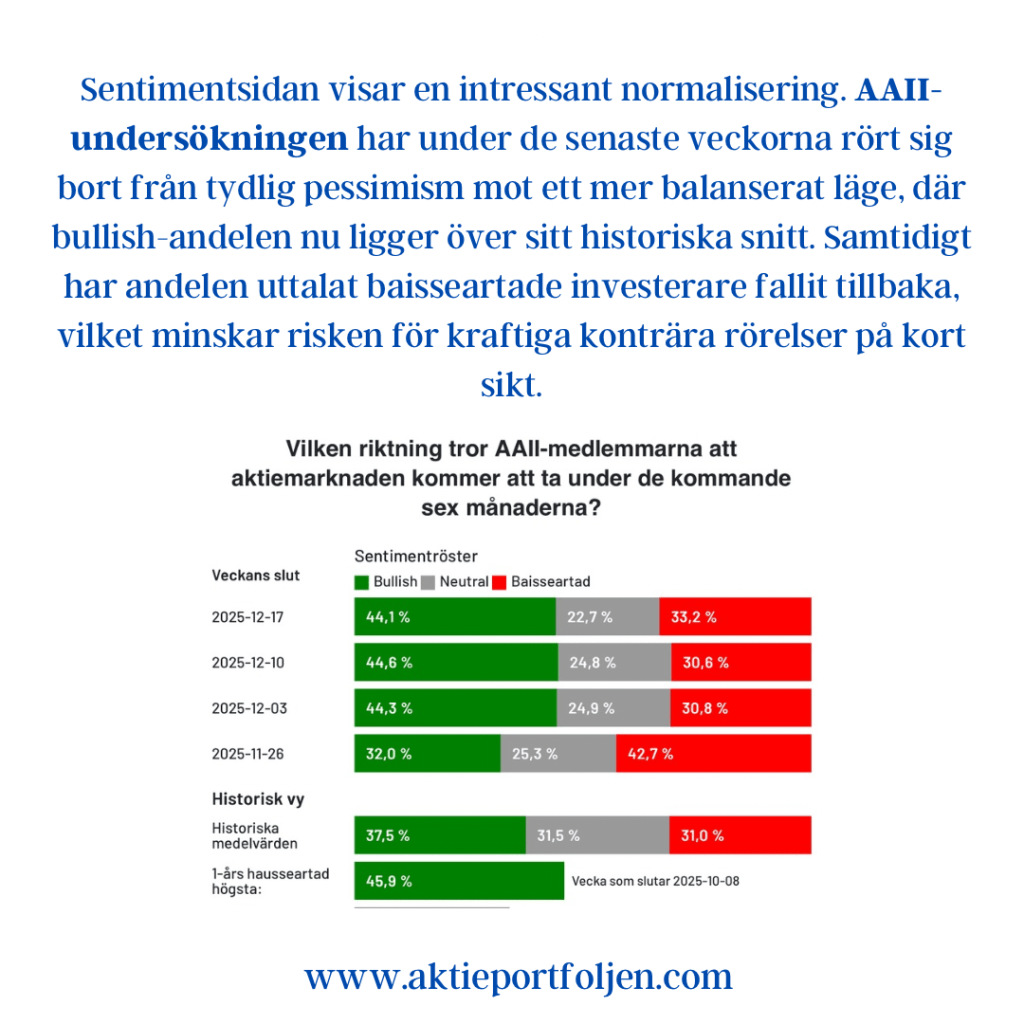

Sentimentsidan visar en intressant normalisering. AAII-undersökningen har under de senaste veckorna rört sig bort från tydlig pessimism mot ett mer balanserat läge, där bullish-andelen nu ligger över sitt historiska snitt. Samtidigt har andelen uttalat baisseartade investerare fallit tillbaka, vilket minskar risken för kraftiga konträra rörelser på kort sikt.

Volatilitetsmåtten bekräftar bilden. Både VIX och europeiska VSTOXX handlas nära årslägsta nivåer, vilket speglar låg efterfrågan på skydd och ett marknadsklimat där investerare accepterar risk – om än utan eufori. Fear & Greed-indexet ligger i neutral zon, vilket ytterligare understryker ett jämviktsläge snarare än extrempositionering.

Räntemarknaden skickar dock en mer nyanserad signal. Den amerikanska tioåringen har stabiliserats runt 4,1–4,2 procent, vilket innebär att obligationsmarknaden ännu inte fullt ut prisar in snabba eller aggressiva räntesänkningar. Det talar för att aktiemarknaden även framåt kommer att vara känslig för inflations- och arbetsmarknadsdata.

Den ekonomiska kalendern är visserligen tunn under själva helgveckorna, men innan vi går in i 2026 finns fortfarande viktiga pusselbitar att ta in. Protokoll från både Federal Reserve och Riksbanken kan ge vägledning om hur centralbankerna tolkar den senaste inflationsutvecklingen. Strax därefter väntar amerikansk arbetsmarknadsstatistik samt inflationssiffror från euroområdet och Sverige – datapunkter som kan sätta tonen för årets första handelsveckor.

Sammanfattningsvis går marknaden in i helgerna med låg volatilitet, balanserat sentiment och ett tekniskt stödjande utgångsläge. Det är ett klimat som snarare gynnar selektiv positionering än stora tematiska skiften – men där riktningen för början av 2026 i hög grad kommer att avgöras av makrostatistiken när likviditeten återvänder.

Avslutningsvis vill jag också passa på att önska alla följare en riktigt god jul och ett lugnt avslut på börsåret. Jul- och nyårshelgerna innebär inte bara stängda marknader, utan också ett tillfälle att zooma ut, summera året som gått och ladda om inför 2026. Tack för engagemang, kloka inspel och diskussioner under året – vi hörs igen när marknaderna vaknar till liv på allvar efter helgerna.

Efter en munter öppning på Wall Street vände även Stockholmsbörsen upp under eftermiddagen. Riskaptiten förbättrades successivt och vid stängning noterades OMXSPI upp 0,3 procent, medan OMXS30 stärktes med 0,5 procent.

Top 15 – dagens starkaste innehav

VanEck Uranium and Nuclear Technologies UCITS ETF toppade listan efter en tydlig sektoruppgång. Flera av fondens större innehav steg kraftigt under kvällen, däribland Cameco, Oklo A, Samsung C&T Corp och NexGen, med uppgångar i spannet 3–9 procent. Någon enskild dagsnyhet har dock inte kunnat identifieras, vilket talar för att rörelsen snarare speglar ett bredare risk-on-sentiment och fortsatt intresse för energisäkerhet och kärnkraftsrelaterade teman.

Dynavox Group utvecklades starkt efter att Aktiespararnas analytiker Jacob Svensson lyft fram bolaget som ett attraktivt val, med hänvisning till dess ledande position inom kompletterande kommunikation för personer med särskilda behov. Enligt analysen kan värderingen upplevas som ansträngd, men bedöms samtidigt motiverad av fortsatt stark vinsttillväxt.

Även Axfood återfanns högt upp på listan efter att Handelsbanken återupptagit bevakningen av dagligvarujätten med en köprekommendation och riktkursen 327 kronor. Banken lyfter fram bolagets långsiktiga styrka, där investeringar, ökade marknadsandelar och en effektiv strategi bidragit till starka kassaflöden och en attraktiv utdelningsprofil. Fortsatta satsningar på expansion och logistik väntas enligt analysen driva tillväxten framåt.

I övrigt präglades Top 15 av en blandning av tematiska ETF:er, defensiva kvalitetsbolag och stabil industri. Försvars- och råvarurelaterade fonder fortsatte att visa styrka, samtidigt som bolag som Handelsbanken, AstraZeneca, Alfa Laval, ABB och Airbus bidrog till en balanserad helhetsbild.

Sammantaget speglar dagens Top 15 ett marknadsläge med förbättrad riskvilja, men utan tecken på överhettning – där både tillväxt och stabilitet fick utrymme.

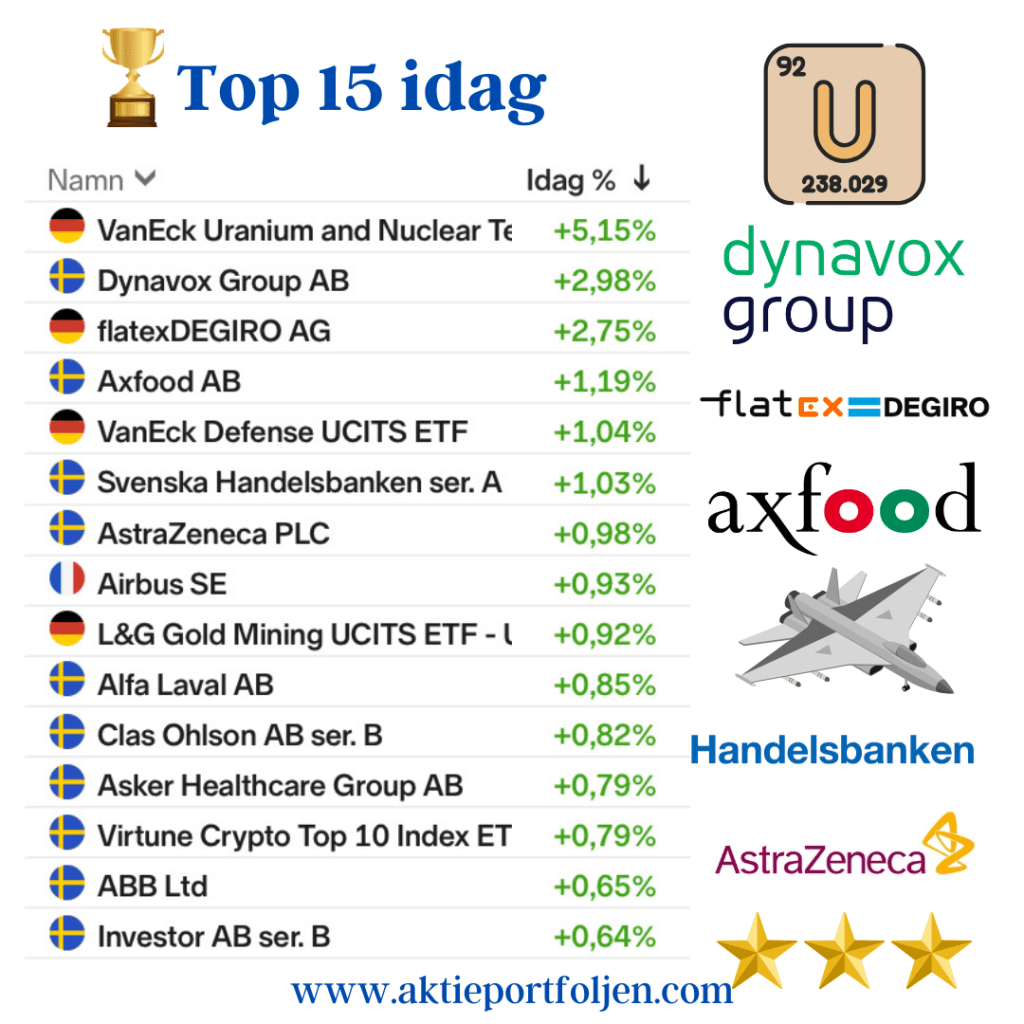

VanEck Uranium and Nuclear Technologies UCITS ETF +5,15% Dynavox Group AB +2,98% flatexDEGIRO AG +2,75% Axfood AB +1,19% VanEck Defense UCITS ETF +1,04% Svenska Handelsbanken ser. A +1,03% AstraZeneca PLC +0,98% Airbus SE +0,93% L&G Gold Mining UCITS ETF – USD Acc +0,92% Alfa Laval AB +0,85% Clas Ohlson AB ser. B +0,82% Asker Healthcare Group AB +0,79% Virtune Crypto Top 10 Index ETP SEK +0,79% ABB Ltd +0,65% Investor AB ser. B +0,64%

Börserna lyfte på USA-inflation – Dynavox och guld i topp

Datum: 18 december 2025

Makro / Inledning

Börsuppgången tog fart under eftermiddagen efter ett oväntat lågt inflationsutfall i USA, vilket snabbt förbättrade riskaptiten och fick börserna att ta ett tydligt glädjeskutt. Vid sidan av USA-KPI stod även centralbanker i fokus under dagen, där både Riksbanken och ECB lämnade räntorna oförändrade – i linje med förväntningarna.

Reaktionen på marknaden var bred och samlad, där såväl industriella bolag som defensiva inslag deltog i uppgången. Vid stängning noterades OMXSPI +1,1 % och OMXS30 +1,2 %, medan ränte- och kreditmarknaderna uppvisade lugna rörelser. Ädelmetaller och relaterade exponeringar höll samtidigt ställningarna, vilket signalerar att marknaden fortsatt balanserar mellan lättnad över inflationsdata och ett i grunden försiktigt makroläge.

Bolag & Sentiment

Sentimentet var överlag konstruktivt med tydlig draghjälp från industribolagen, men dagens tydligaste bolagsspecifika bidrag kom från Dynavox Group (+3,40 %). Aktien steg efter att Handelsbanken upprepat sin köprekommendation och samtidigt justerat ned riktkursen till 130 kronor (133). Banken bedömer att de senaste månadernas kursnedgång är omotiverad och att den nuvarande värderingen erbjuder en attraktiv ingångsnivå. Den bedömningen delades av marknaden – och även här instämmer jag, där Dynavox ges möjlighet att kliva in på planen.

L&G Gold Mining UCITS ETF (+2,70 %) avancerade kraftigt och tog plats högt upp på vinnarlistan. Uppgången kom i spåren av att guldpriset nådde nya rekordnivåer efter det oväntat låga inflationsutfallet i USA, vilket ökade intresset för ädelmetaller som både inflationsskydd och alternativ till räntebärande placeringar.

Även Atlas Copco (+2,22 %) fortsatte uppåt och placerade sig högt bland dagens vinnare. Aktien är för närvarande den fjärde mest köpta på Avanza, vilket speglar ett fortsatt starkt intresse från privatinvesterare. Samtidigt ses bolaget som en kvalitativ exponering mot global industri, där styrkan i affärsmodellen och motståndskraftiga marginaler gör aktien attraktiv även i ett mer avvaktande konjunkturläge.

Axfood (+2,19 %) noterades också på plus efter att Danske Bank höjt riktkursen till 320 kronor (310) och upprepat sin köprekommendation. Analysstödet stärker bilden av dagligvarubolaget som ett defensivt ankare i portföljerna, med stabil efterfrågan och god förmåga att hantera ett fortsatt pressat konsumentklimat.

Sammantaget bars uppgången av en kombination av analysstöd i enskilda bolag, fortsatt starkt intresse för kvalitativ industri samt ett förnyat inflöde i defensiva och skyddsinriktade tillgångar. Rörelserna var därmed inte spekulativa, utan förankrade i fundamenta och tydliga kapitalflöden – ett mönster som speglar ett konstruktivt men fortsatt selektivt marknadssentiment.

Tematiska reflektioner

Dagens handel underströk hur starkt marknaden fortsatt reagerar på inflationssignaler, där det lägre amerikanska utfallet snabbt fick genomslag i både aktier och råvaror. Stödet till ädelmetaller och relaterade bolag förstärktes, samtidigt som riskaptiten tydligt förbättrades under eftermiddagen.

I USA studsade Nasdaq 100 upp omkring 2 %, där lättnaden förstärktes av att Micron Technology levererade en stark rapport och rusade omkring 12 %. Rapporten gav nytt bränsle åt halvledar- och tekniksektorn och bidrog till att dämpa oron för en snäv sektorsrotation.

Snarare än fortsatt omallokering mellan vinnare och förlorare ökade därmed förutsättningarna för en bredare marknadsuppgång, där både industri, teknik och defensiva segment kan delta parallellt. Det skulle i så fall markera ett skifte från taktisk positionering till ett mer inkluderande riskpåslag.

Jumbo

Dagens tydligaste huvudtema var lättnadsrörelsen som följde på inflationsutfallet i USA, förstärkt av positiva signaler från den amerikanska tekniksektorn. Uppgången var bred och inkluderande snarare än rotationsdriven, vilket gav stöd åt flera sektorer samtidigt.

Samtidigt hölls portföljdisciplinen intakt. Addlife flyttades till avbytarbänken efter att aktien tydligt brutit ned under MA200, ett tekniskt svaghetstecken som motiverar ökad försiktighet. Beslutet speglar ett fokus på trendföljande riskhantering snarare än förändrade fundamentala utsikter.

Utsikter

Efter dagens inflationsdrivna lättnadsrörelse har marknaden fått andrum, men den långsiktiga riktningen avgörs fortsatt av hur inflations- och räntesignaler utvecklas kommande veckor. Så länge centralbankerna kan hålla en avvaktande hållning och inflationsdata inte överraskar på uppsidan finns förutsättningar för ett mer stabilt börsklimat.

Samtidigt talar styrkan i amerikansk teknik och den ökade bredden i uppgången för att riskaptiten gradvis kan normaliseras. Fokus lär dock ligga på kvalitet, kassaflöden och bolag med bevisad motståndskraft snarare än bred spekulation.

Volatiliteten väntas därmed bestå, men med en tydligare uppsida än tidigare – förutsatt att makrosignalerna fortsätter att bekräfta bilden av en mjukare inflationsmiljö och en mer förutsägbar penningpolitik.

Frågan om detta markerar inledningen på ett tomterally är relevant, men ännu för tidig att besvara definitivt. Dagens rörelse bär flera av de klassiska kännetecknen, men historiskt krävs uthållighet snarare än enskilda katalysatorer. Utvecklingen ska därför ses som en öppning snarare än en bekräftelse.

Top 15 – dagens vinnare

Dynavox Group AB (+3,40 %) L&G Gold Mining UCITS ETF (+2,70 %) Atlas Copco AB ser. B (+2,22 %) Axfood AB (+2,19 %) AQ Group AB (+1,94 %) Airbus SE (+1,91 %) VanEck Defense UCITS ETF (+1,90 %) Alfa Laval AB (+1,76 %) Cloetta AB ser. B (+1,46 %) Lundbergföretagen AB ser. B (+1,30 %) flatexDEGIRO AG (+1,28 %) Latour AB ser. B (+1,27 %) ABB Ltd (+1,25 %) Hexagon AB ser. B (+1,23 %) WisdomTree Physical Gold (+1,21 %)

Stockholmsbörsen backade på tisdagen i spåren av tidigare svaghet på Wall Street. Vid stängning var OMXSPI ned 0,6 procent och OMXS30 ned 0,7 procent, i ett försiktigt marknadsklimat där riskaptiten var tydligt dämpad.

Wall Street handlades volatilt efter försenade amerikanska sysselsättningssiffror för oktober och november, men återhämtade sig delvis senare under kvällen. Nasdaq stängde svagt upp (+0,2 %) medan S&P 500 föll 0,2 procent och Dow Jones tappade 0,6 procent. Novemberutfallet var något starkare än väntat, medan oktober överraskade tydligt negativt. Sammantaget talar statistiken på ytan för en mer duvaktig Federal Reserve framöver, men osäkerheten i datan – inte minst kopplat till nedstängningen i USA – gör att några större slutsatser är svåra att dra i nuläget.

Top 15 – relativ styrka i motvind

I detta klimat gjorde laget en stabil insats och klarade sig bättre än Stockholmsindexen. Tyngdpunkten låg på defensiva och kvalitetsdrivna innehav, där Cloetta, Axfood och Lyko stod för tydlig relativ styrka. Även AAK och New Wave bidrog positivt och förstärkte bilden av selektiv motståndskraft snarare än bred riskvilja.

Finansrelaterade innehav som flatexDEGIRO och Lundbergföretagen höll emot väl, medan Clas Ohlson och HMS Networks bidrog med låg men stabil rörelse. Räntor och skydd fortsatte att spela sin roll – obligations-ETF:er och guld gav ett lugnande bidrag i portföljen.

Summa

Ingen dramatik, men en disciplinerad laginsats i ett mer avvaktande börsklimat. Relativ överavkastning mot index understryker styrkan i positioneringen. Fördjupning i makro återkommer.

Stockholmsbörsen på nytt rekord – laget sprang snabbare

Makro / Inledning

Stockholmsbörsen avslutade onsdagen på plus, med ett fortsatt konstruktivt men selektivt riskklimat. Det breda OMXSPI steg 0,2 procent, medan OMXS30 avancerade 0,4 procent och därmed stängde på en ny rekordnivå, 2 832,71.

Mot den bakgrunden levererade laget +0,60 procent, vilket innebär en tydlig överavkastning mot båda Stockholmsindex. En till synes lugn börsdag, men med klar relativ styrka under ytan.

Bolag och sentiment

Uppgången bars av en stabil kärna av kvalitetsbolag och defensiv tillväxt, där Clas Ohlson (+2,24 %) tog på sig dagens ledartröja. Under dagen noterades att Ålandsbanken höjde sin rekommendation för Clas Ohlson till positiv från neutral, efter bolagets Q2-rapport för räkenskapsåret 2025/2026. Banken pekar på möjligheter till fortsatt god lönsam tillväxt under de kommande åren, samtidigt som den kraftiga kursreaktionen i samband med rapporten bedöms ha skapat en attraktiv värderingsnivå. Intresset i aktien är tydligt – Clas Ohlson var en av de mest köpta aktierna under förra veckan, där många investerare passat på att plocka upp aktien på dippen.

Bland övriga tydliga bidragsgivare återfanns Asker Healthcare (+2,23 %), som fortsätter att bygga förtroende som stabil hälsovårdsplattform, samt Lyko (+2,00 %) där tillväxtprofilen fortsatt attraherar kapital trots ett mer selektivt konsumentklimat. Även flatexDEGIRO (+1,89 %) och Storebrand (+1,57 %) utvecklades starkt i ett ränteläge som fortsatt gynnar affärsmodeller med återkommande intäkter. Från defensivt håll bidrog AstraZeneca (+1,32 %), medan ABB (+1,21 %) stod för industriell stadga.

Även Axfood (+1,19 %), Airbus (+1,08 %) och Nordnet (+1,07 %) utvecklades stabilt, vilket förstärker bilden av ett marknadsklimat där kassaflöde och förutsägbarhet premieras.

På nedsidan var rörelserna överlag begränsade. Atlas Copco (−0,97 %), Hexagon (−0,09 %) och Alfa Laval (−0,07 %) tappade något efter tidigare styrka, medan mer tematiskt och volatilt fortsatte att möta motvind. VanEck Uranium & Nuclear (−1,84 %) och SaltX Technology (−1,78 %) stack ut på nedsidan, i ett klimat där spekulativ risk hölls tillbaka.

Tematiska reflektioner

Två teman blev särskilt tydliga under dagen. För det första fortsatte marknaden att premiera kvalitet framför tempo, där bolag med bevisad lönsamhet och stabil affärsmodell lockade kapital på bekostnad av mer framtidstunga narrativ. För det andra hölls riskaptiten tillbaka inom alternativa tillgångar. Trots marginell uppgång i guldpriset föll guldgruvor, samtidigt som crypto-relaterade instrument tappade tydligt – ett tecken på att spekulativ risk fortsatt hanteras med försiktighet.

Utsikter

På kort sikt talar mycket för fortsatta sidledes indexrörelser, men med goda möjligheter till relativ avkastning genom selektiv exponering. Så länge ränteläget är stabilt och konjunktursignalerna förblir blandade lär marknaden fortsätta belöna kassaflöde, prissättningsmakt och bevisad affärsmodell.

Vi stänger dagen med nytt indexrekord på börsen – och ett lag som sprang snabbare än marknaden.

Top 15 – dagens laguppställning

Clas Ohlson AB ser. B (+2,24 %) Asker Healthcare Group AB (+2,23 %) Lyko Group AB ser. A (+2,00 %) flatexDEGIRO AG (+1,89 %) Storebrand (+1,57 %) AstraZeneca PLC (+1,32 %) ABB Ltd (+1,21 %) Axfood AB (+1,19 %) Airbus SE (+1,08 %) Nordnet AB (+1,07 %) Global X European Infrastructure Development UCITS ETF (+0,92 %) Cloetta AB ser. B (+0,92 %) Mycronic AB (+0,85 %) Xtrackers Stoxx Europe 600 UCITS ETF (+0,80 %) Xtrackers MSCI World Financials UCITS ETF (+0,64 %)

Min aktievecka 51 – stabil trend men avvaktande momentum

Vecka 51 (16–20 december)

Makro och marknad

I USA står novemberutfallen för inflation och sysselsättning i centrum. Dessa rapporter blir avgörande för hur marknaden tolkar Fed:s nästa steg och tidslinjen för eventuella räntesänkningar under 2026. Därutöver bidrar detaljhandelsförsäljning och PMI-data till bilden av hur stark den inhemska efterfrågan är när året går mot sitt slut. Sammantaget söker marknaden bekräftelse på en mjuk inbromsning snarare än ett tydligt trendbrott.

I euroområdet riktas strålkastarljuset mot ECB:s räntebesked, där förväntningarna är tydliga om oförändrad styrränta. Därmed hamnar kommunikationen i förgrunden, särskilt kring inflationsutvecklingen och konjunkturriskerna. Sentimentindikatorer som PMI, Ifo (Tyskland) samt konsumentförtroende för både Tyskland och euroområdet ger viktiga signaler om den ekonomiska temperaturen.

Den geopolitiska dimensionen förstärks av EU-toppmötet den 18–19 december, där finansieringsfrågor och den fortsatta hanteringen av Ryssland–Ukraina-konflikten står i fokus. Utfallet kan påverka både riskpremier och sentiment, inte minst i Europa.

I Sverige är Riksbankens räntebesked veckans viktigaste hållpunkt. Sannolikheten är hög för oförändrad ränta och räntebana, vilket innebär att marknaden främst kommer att tolka nyanser i språkbruket. Därtill publiceras flera viktiga tillväxt- och sentimentindikatorer, där bland annat Konjunkturinstitutets barometer och detaljhandelsförsäljning bidrar till helhetsbilden.

Sammantaget går marknaden in i veckan med fokus på bekräftelse snarare än överraskning – med vetskapen om att både inflation och geopolitik snabbt kan skifta narrativet.

Indikatorer – marknadens temperatur

Sentimentsignalerna ger en försiktigt balanserad men något avvaktande bild av marknadsklimatet. CNN:s Fear & Greed Index ligger runt 40-nivån, vilket placerar sentimentet i ett svagt räddhågset läge. Det är en tydlig nedväxling från neutral zon, men långt ifrån nivåer som historiskt signalerat panik.

Volatiliteten bekräftar bilden. VIX handlas fortsatt på relativt låga nivåer, trots kortsiktiga uppställ. Även europeisk volatilitet har tickat upp marginellt men från låga utgångsnivåer. Marknaden är vaksam, men inte stressad.

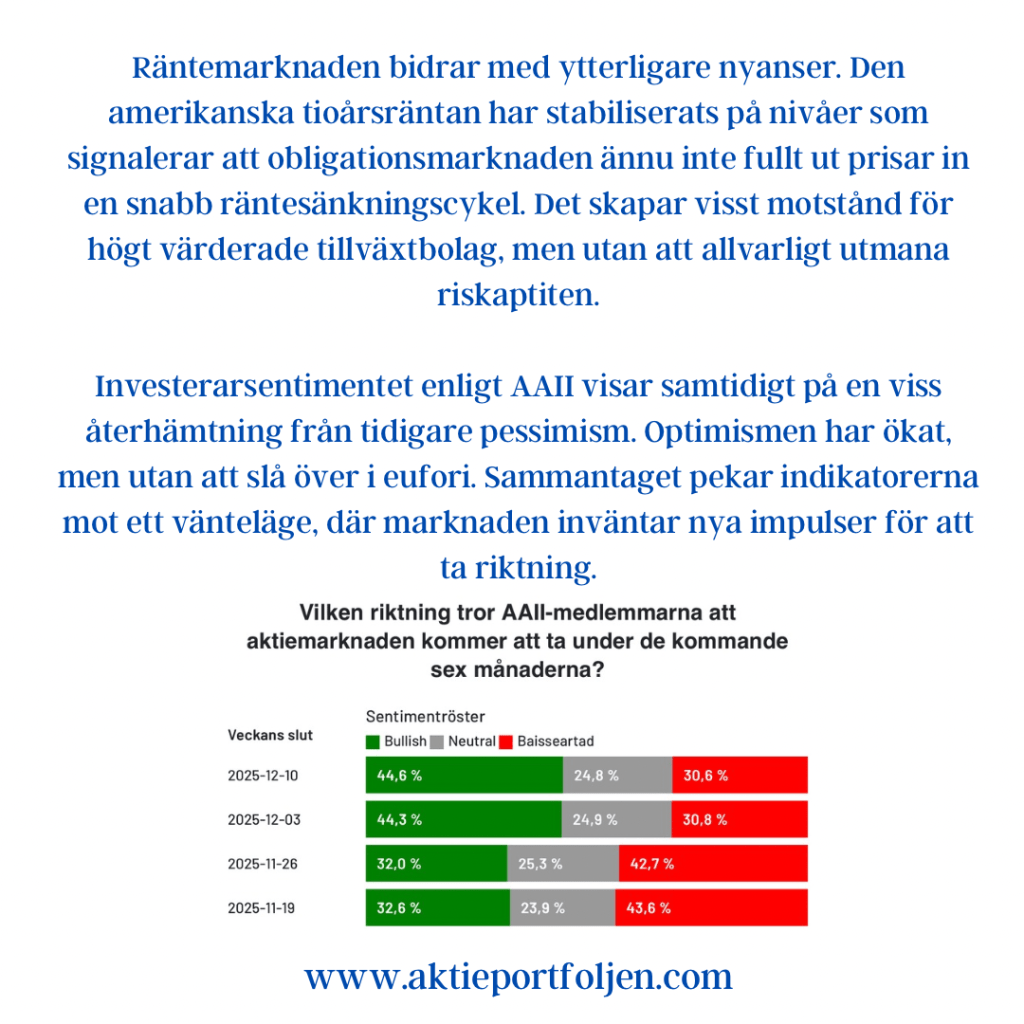

Räntemarknaden bidrar med ytterligare nyanser. Den amerikanska tioårsräntan har stabiliserats på nivåer som signalerar att obligationsmarknaden ännu inte fullt ut prisar in en snabb räntesänkningscykel. Det skapar visst motstånd för högt värderade tillväxtbolag, men utan att allvarligt utmana riskaptiten.

Investerarsentimentet enligt AAII visar samtidigt på en viss återhämtning från tidigare pessimism. Optimismen har ökat, men utan att slå över i eufori. Sammantaget pekar indikatorerna mot ett vänteläge, där marknaden inväntar nya impulser för att ta riktning.

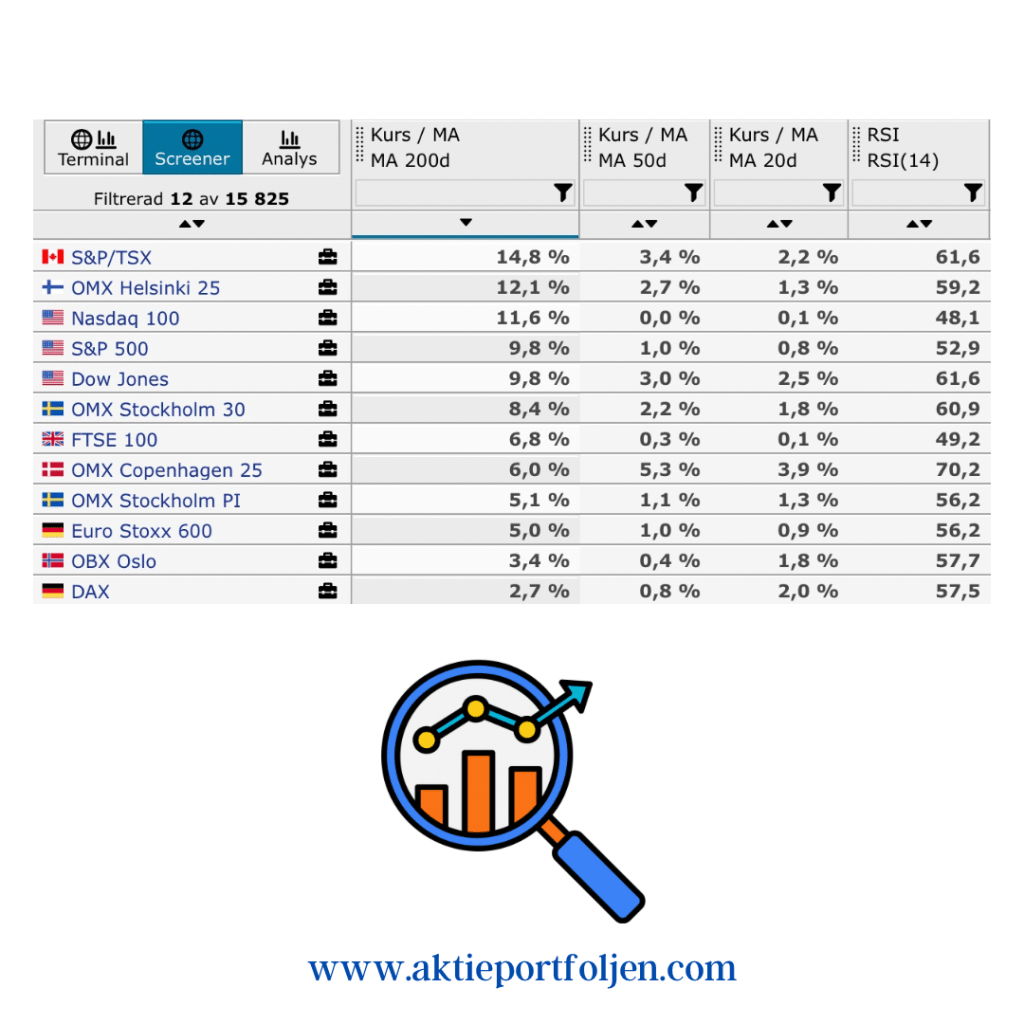

Börstrender

Trendbilden är överlag konstruktiv, med de flesta större index fortsatt tydligt över sina långsiktiga glidande medelvärden. Det bekräftar att den övergripande upptrenden består.

Styrkan är särskilt tydlig i USA, där de breda indexen ligger komfortabelt över 200-dagars snittet. Samtidigt är avstånden till kortare medelvärden mer begränsade, vilket indikerar konsolidering snarare än acceleration.

I Norden är trendbilden stabil, med Stockholm fortsatt i ett tekniskt sunt läge. Köpenhamn uppvisar däremot mer ansträngda kortsiktiga nivåer, vilket ökar sannolikheten för tillfälliga rekyler.

Europa visar en mer splittrad utveckling. De större indexen håller sig över sina långsiktiga snitt, men med mindre marginaler än i USA. Det gör trendläget mer känsligt för makroöverraskningar och geopolitiska utspel.

RSI-nivåerna ligger generellt i ett intervall som signalerar styrka utan överhettning. Som investeraren Kavastu uttryckte det i podden Global Gains präglas marknaden just nu av ett visst inslag av ”mellanmjölk” – där trenden är intakt, men momentumet saknar tydlig riktning.

Utsikter

När året går mot sitt slut befinner sig marknaden i ett balanserat men avvaktande läge. De långsiktiga trenderna består, men utan tydlig draghjälp från vare sig makro eller sentiment. I ett sådant klimat ökar sannolikheten för sidledes rörelser och selektiva förflyttningar snarare än breda marknadsrörelser.

En central fråga framåt är om den pågående sektorsrotationen från teknik mot industri och mer cykliska bolag har ytterligare kraft, eller om vi snarare står inför en återhämtning i AI- och tekniksektorn efter en period av konsolidering. Hittills pekar ränteläget och konjunktursignalerna mot fortsatt selektiv rotation, men utan att den långsiktiga tekniktrenden brutits.

För investeraren talar detta för fortsatt fokus på disciplin, riskkontroll och tålamod. Nästa tydligare riktning avgörs sannolikt först när makrodata, centralbanksretorik och geopolitik börjar dra åt samma håll.

Börsen tvärvände – flera i laget stod emot med Karnov i topp

12 december 2025

Efter en stark inledning på dagen tappade Stockholmsbörsen successivt fart under eftermiddagen. Det breda indexet OMXSPI, som vid 16-tiden var upp omkring 0,9 procent, vände ned och stängde till slut svagt på minus 0,1 procent. Även storbolagsindex OMXS30 följde samma mönster och föll tillbaka från plus 0,8 procent till en nedgång på 0,3 procent vid stängning.

Samtidigt handlades de ledande USA-indexen tydligt i rött. Särskilt pressad var tekniktunga Nasdaq Composite, där tilltagande oro kring värderingarna inom AI-relaterade bolag tyngde utvecklingen. Nedgången på Wall Street har fördjupats successivt sedan öppningen klockan 15.30.

Bolag & Sektorer

Trots det svagare indexutfallet fanns tydliga fickor av styrka i marknaden. Karnov Group (+2,24 %) utmärkte sig med dagens starkaste uppgång, stödd av fortsatt förtroende för bolagets stabila affärsmodell inom juridisk information. Även New Wave Group (+0,89 %) och Spiltan Invest (+0,82 %) handlades upp, där exponering mot konsumentvaror respektive investmentbolagsstruktur bidrog till ett mer defensivt tolkningsutrymme.

Uppgången i New Wave Group fick sannolikt ytterligare stöd av kommentarer från storägaren Svolder i samband med investmentbolagets rapport. Vd Tomas Risberger pekade på att New Wave genomfört betydande investeringar trots en svag marknad, vilket enligt honom skapar goda förutsättningar när efterfrågan gradvis förbättras. Med höga bruttomarginaler, skalbar affärsmodell och tydlig operativ hävstång bedöms bolaget kunna dra tydlig nytta av även måttliga volymökningar framöver.

Bland de större industrinamnen höll flera kvalitetsbolag emot relativt väl. Atlas Copco (+0,20 %), Hexagon (+0,37 %) och Addtech (+0,30 %) stängde samtliga på plus, vilket indikerar selektiv köplust snarare än bred riskaptit. Även Investor (+0,17 %) och Lundbergföretagen (+0,48 %) fortsatte att fungera som stabiliserande inslag i portföljerna.

På den svagare sidan märktes press inom finans och konsumentnära sektorer. Svenska Handelsbanken (−2,14 %), Nordnet (−0,99 %) och Clas Ohlson (−1,86 %) tillhörde dagens tydligare förlorare, samtidigt som flera tillväxtorienterade industribolag som Alfa Laval (−0,50 %), Mycronic (−0,95 %) och HMS Networks (−0,67 %) noterades för nedgångar.

ETF-flödena speglade ett försiktigt sentiment. Guld- och obligationsrelaterade ETF:er, som WisdomTree Physical Gold (+0,64 %) och XACT Obligation (+0,22 %), utvecklades relativt bättre, medan breda aktie-ETF:er och tematiska exponeringar mot exempelvis uran och försvar, där VanEck Uranium and Nuclear Technologies ETF föll 3,48 procent, mötte tydligare motvind.

Tematiska reflektioner

Dagens handel präglades av en tydlig dragkamp mellan risk och kvalitet. Trots att börsdagen inleddes i positiv ton avtog riskviljan successivt, i takt med att USA-börserna försvagades och tekniktunga index drogs ned av tilltagande värderingsoro inom AI-relaterade bolag.

I detta klimat sökte kapitalet i stället stabilitet. Investmentbolag, bolag med hög andel återkommande intäkter samt reala tillgångar som guld och infrastruktur utvecklades relativt bättre än marknaden i stort. Mönstret understryker en marknad som i allt högre grad premierar balansräkningar, kassaflöden och förutsägbarhet snarare än tillväxt till varje pris.

Utsikter

På kort sikt talar mycket för att volatiliteten består. Kombinationen av höga värderingar inom vissa segment, osäker global tillväxtbild och ett informationsflöde som snabbt skiftar fokus gör marknaden fortsatt känslig för impulser – inte minst från USA.

Samtidigt finns ett underliggande stöd i bolag med stabil intjäning, tydlig affärslogik och bevisad förmåga att hantera svagare konjunktur. Så länge dessa fortsätter att attrahera kapital begränsas nedsidan, även om bredare index har svårt att ta tydlig riktning.

Inför de kommande handelsdagarna väntas investerare förbli selektiva, med fokus på kvalitet, kassaflöden och rimlig värdering snarare än tematiska berättelser. Det är ett klimat där tålamod och balans sannolikt fortsätter att löna sig.

Top 15 – dagens starkaste

Karnov Group AB +2,24 % New Wave Group AB ser. B +0,89 % Spiltan Invest +0,82 % WisdomTree Physical Gold +0,64 % Global X European Infrastructure Development UCITS ETF +0,53 % Lundbergföretagen AB ser. B +0,48 % Airbus SE +0,38 % Hexagon AB ser. B +0,37 % Addtech AB ser. B +0,30 % XACT Obligation (UCITS ETF) +0,22 % Xtrackers MSCI World Financials UCITS ETF 1C +0,22 % Atlas Copco AB ser. B +0,20 % Investor AB ser. B +0,17 % Storebrand +0,12 % Lyko Group AB ser. A 0,00 %

OMXS30 på ATH trots AI-frossa – SaltX och Gold Mining starkast i laget

11 december 2025

1) Inledning / Makro & Index

Teknikfrossan – utlöst av Oracles kraftiga fall på omkring −13 % – satte tonen på Wall Street, men rubbade inte det positiva börshumöret i Stockholm. Efter en svag öppning vände handeln upp och både OMXSPI (+0,6 %) och OMXS30 (+0,7 %) stängde på nya rekordnivåer för torsdagen.

I USA syns en tydlig – om än selektiv – förskjutning i riskaptiten: Dow Jones är upp runt +1,10 %, medan Nasdaq är ned cirka −0,90 %, drivet av techpressen. Sentimentet stärks samtidigt av att Fed sänkte räntan och oväntat återupptog köp av kortfristiga värdepapper, vilket tolkas som ett tidigt likviditetsstöd.

2) Bolag & Sektorer

Dagens uppgång leddes av råvaru- och industrinära innehav. SaltX Technology (+4,50 %) fortsatte stiga under den pågående företrädesemissionen som löper till 19 december, och laget nyttjar samtliga teckningsrätter.

Gold mining-sektorn var en av dagens tydligaste vinnare. De fyra största innehaven i L&G Gold Mining ETF (+3,88 %) – Newmont, Agnico Eagle, AngloGold Ashanti och Kinross Gold – steg 4–5 %. Uppgången speglar guldpriser nära rekordnivåer där både Fed-sänkningen och geopolitisk osäkerhet fortsätter driva efterfrågan. Som vanligt syntes hävstångseffekten tydligt: gruvbolag rör sig mer än guldet självt.

Bland industri- och kvalitetsnamn gick Addtech (+2,90 %) starkt efter att Kepler Cheuvreux inlett bevakning med rekommendationen köp. Även New Wave, Cloetta, Mycronic och ASSA ABLOY noterade stabila uppgångar. Lyko, Latour och Asker Healthcare fyllde på bredden i en dag där flera defensiva kvalitetsbolag tog plats på vinnarlistan.

På fond- och ETF-sidan steg XACT Svenska Småbolag (+0,91 %) och MSCI World Financials (+0,80 %), medan teknikexponering fortsatte att gå svagare i spåren av Oracles rapport.

3) Tematiska reflektioner

Dagens handel präglades av en tillfällig förskjutning i riskaptiten, där kapital sökte sig mot råvaror, industri och defensiva kassaflöden. Techsidan tyngdes av Oracles fall, vilket smittade av sig på sentimentet i tillväxtsektorn.

Guldtemat var särskilt tydligt. Med guldpriset fortsatt nära rekordnivåer och räntesänkningen i ryggen förstärktes flödena mot gruvbolagen, där prisrörelserna ofta blir större än i det underliggande guldet.

Samtidigt syntes ett fortsatt intresse för strukturell tillväxt och kvalitetsbolag. Addtechs starka kursreaktion visar att marknaden just nu premierar stabilitet och robusta balansräkningar framför mer sentimentkänsliga techflöden.

Indexrörelserna i USA – Dow upp, Nasdaq ned – speglar samma mönster: industri håller, medan mjukvara och AI-exponering får ta smällen av Oracles kursras.

4) Jumbo

Laget fick en tydlig varningssignal från sin egen kanariefågel: Virtune Crypto Top 10 Index ETP (−5,01 %) föll kraftigt, vilket påminner om att det fortfarande finns osäkerhet i spekulativa segment. Samtidigt ligger VIX på låga 15,39 %, vilket indikerar att marknaden i stort fortfarande är relativt lugn.

Näst sämst blev Clas Ohlson (−2,61 %). Aktien fortsatte ned efter gårdagens rapportras på ca 15 %, trots en rapport i linje med förväntningarna. Givet bolagets starka utveckling det senaste året var en rekyl inte oväntad, men fallet blev till en överdrift.

5) Utsikter

Marknaden går in i fredagen med balanserad men försiktig optimism. Fed:s räntesänkning och återupptagna köp av kortfristiga värdepapper har lagt ett stabilt fundament, men techpressen – förstärkt av Oracles −13 % – fortsätter skapa dragkamp mellan sektorerna.

På kort sikt väntas handeln styras av kommande makrodata inom inflation och arbetsmarknad. Kapitalflödena antyder ett ökat intresse för industri, råvaror och kvalitetsbolag, men det är för tidigt att tala om en varaktig omallokering.

Med VIX kring 15 råder ett klimat där stockpicking förblir centralt och där bolagsspecifika nyheter får större genomslag än vanligt.

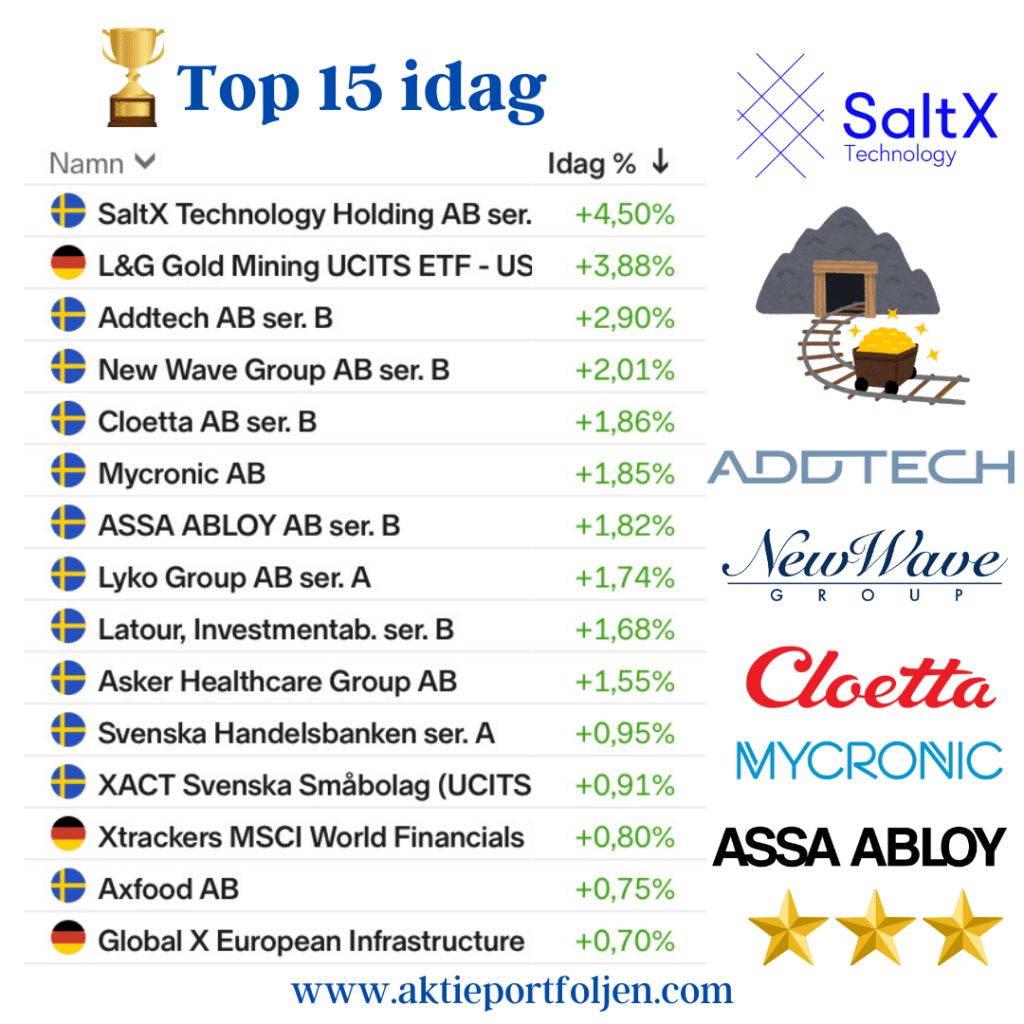

6) Dagens Top 15

SaltX Technology (+4,50 %) L&G Gold Mining ETF (+3,88 %) Addtech B (+2,90 %) New Wave B (+2,01 %) Cloetta B (+1,86 %) Mycronic (+1,85 %) ASSA ABLOY B (+1,82 %) Lyko A (+1,74 %) Latour B (+1,68 %) Asker Healthcare (+1,55 %) Handelsbanken A (+0,95 %) XACT Svenska Småbolag (+0,91 %) Xtrackers MSCI World Financials (+0,80 %) Axfood (+0,75 %) Global X European Infrastructure Development (+0,70 %)