Stockholm öppnade grönt och jag gjorde flera vinsthemtagningar vid börsöppningen på vinnare som fått stiga en längre period. Börsen surnade till framåt eftermiddagen när insikten om att ett oväntat bra amerikanskt inköpschefsindex bekräftade farhågan om att FEDs räntesänkningar kanske senareläggs på grund av en för het amerikansk ekonomi. Jag gjorde vinsthemtagningar och allokerade ned i Exor, Munters, Novo Nordisk, Stellantis, Lundbergs, SEB, Investor, Volvo, Mycronic, och på eftermiddagen i Microsoft. Allt enligt regelboken eftersom innehaven fått en för stor allokering. Guldet nådde ny rekordnivå och var bästa innehav idag, den geopolitiska osäkerheten gynnar ädelmetallen. Jag gjorde även lite vinsthemtagning i guld-etf:en. Även råvaru-etf:en gick bra och kom in på andra plats. Råvaruindexen trendar återigen över MA200 igen så här fyllde jag på. Bästa aktier blev SEB och Volvo.

Efter 200 år av alliansfrihet kan Sverige bli fullvärdig NATO-medlem i nästa vecka. Makrohöjdpunkten blir torsdagens amerikanska inflationssiffror. KPI för januari kom in oväntat högt 3,1 procent i årstakt och frågan är nu vad den underliggande PCE-index visar, vilket är FED:s favoritmått. I Sverige får vi flera indikatorer som ger en bild av det ekonomiska läget i Sverige. På fredag släpps industri-PMI för februari och på torsdagen släpps även SCB-siffror för detaljhandeln i januari samt BNP för fjärde kvartalet. Veckan avslutas med preliminära inflationssiffror för EMU-regionen i februari, vilket kan bli underlag för spekulationer om när räntesänkningarna ka börja.

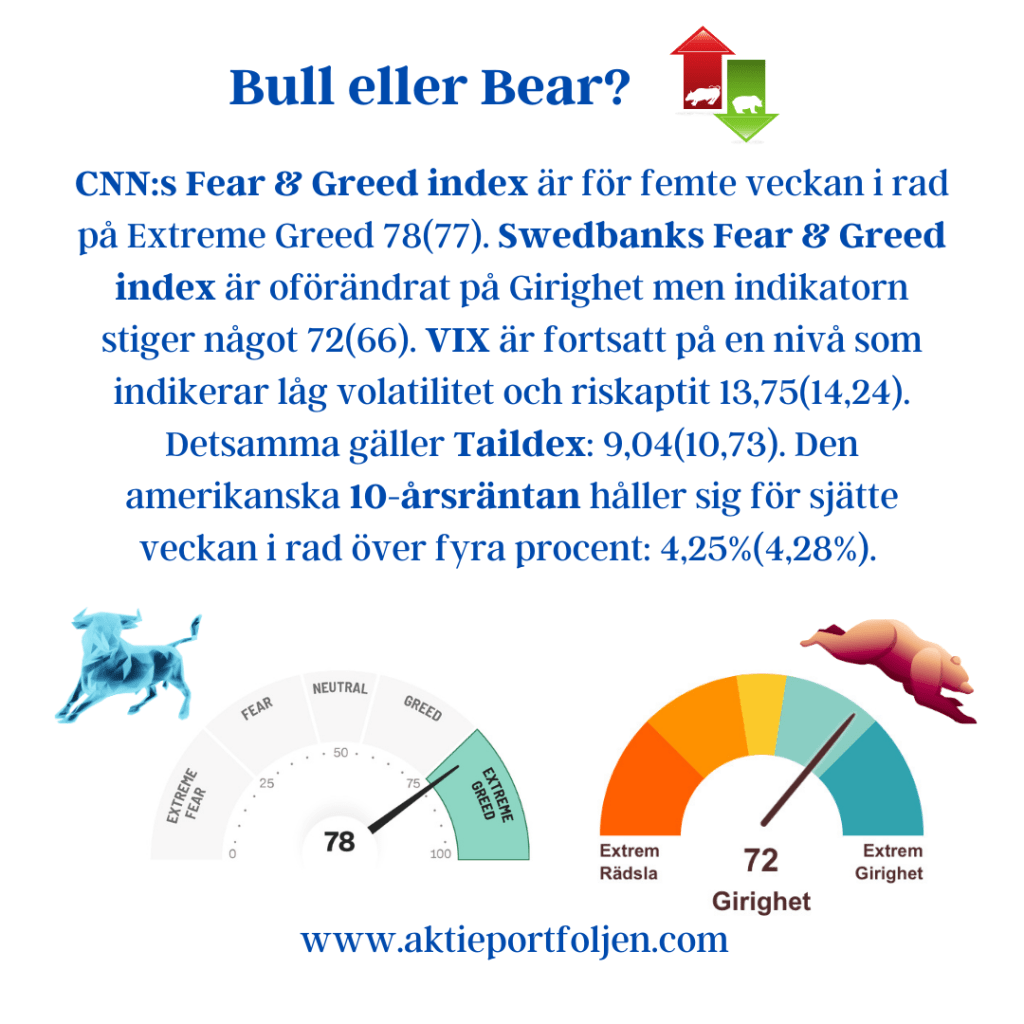

CNN:s Fear & Greed index är för femte veckan i rad på Extreme Greed 78(77). Swedbanks Fear & Greed index är oförändrat på Girighet men indikatorn stiger något 72(66). VIX är fortsatt på en nivå som indikerar låg volatilitet och riskaptit 13,75(14,24). Detsamma gäller Taildex: 9,04(10,73). Den amerikanska 10-årsräntan håller sig för sjätte veckan i rad över fyra procent: 4,25%(4,28%).

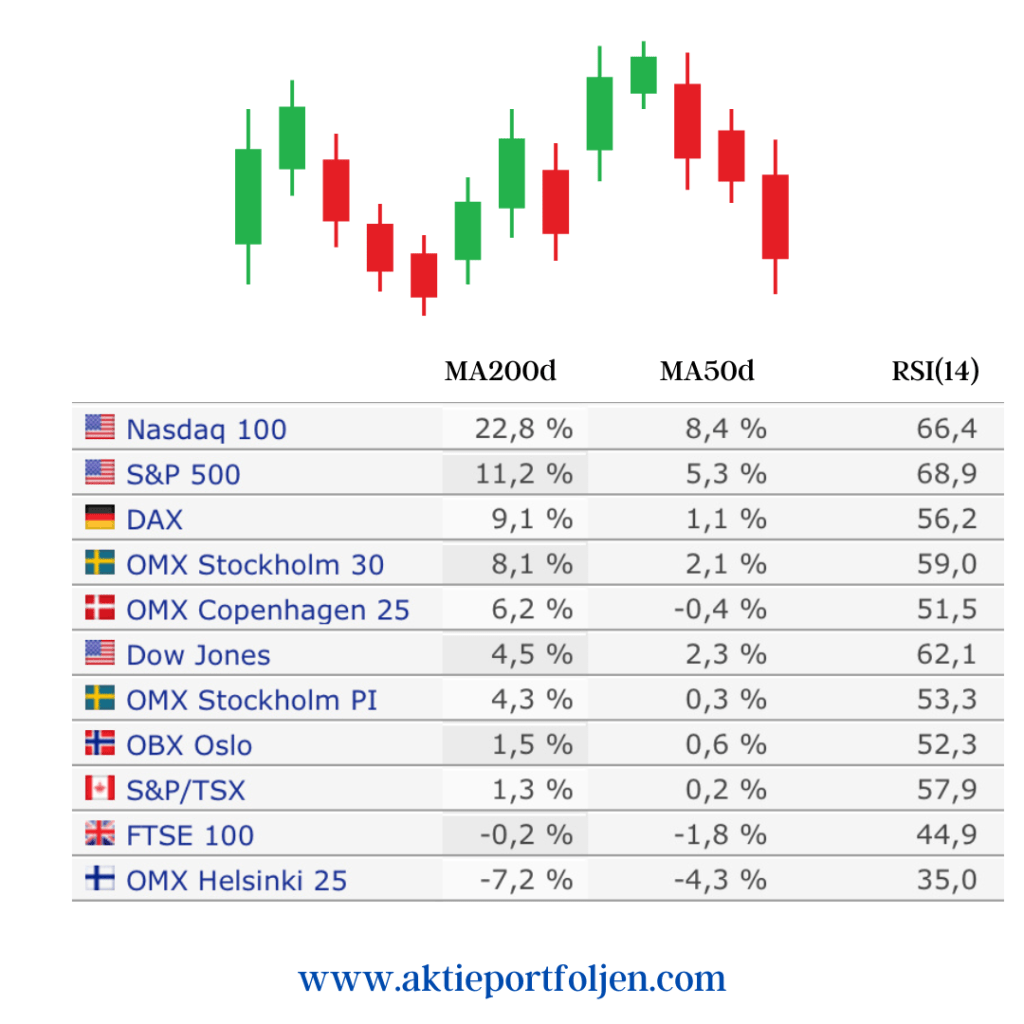

För andra veckan i rad trendar samtliga index över sitt MA200 och svenska storbolagsindexet är bara en procent ifrån ”all time high”. Nvidias starka rapport lyfte börserna globalt och överlag har rapporterna varit starka. Veckans inflationsbesked är viktiga för marknadsreaktionerna i närtid. Jag är fortsatt försiktigt optimistisk.

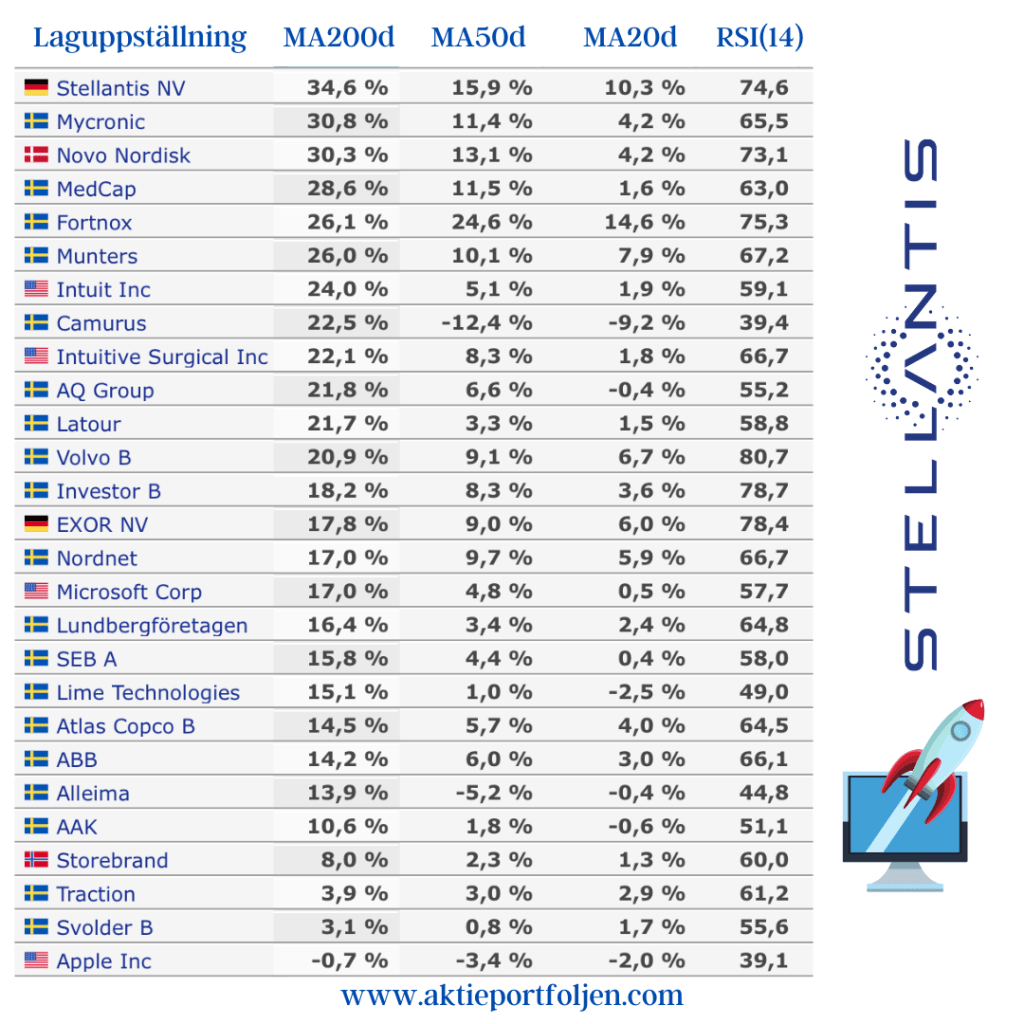

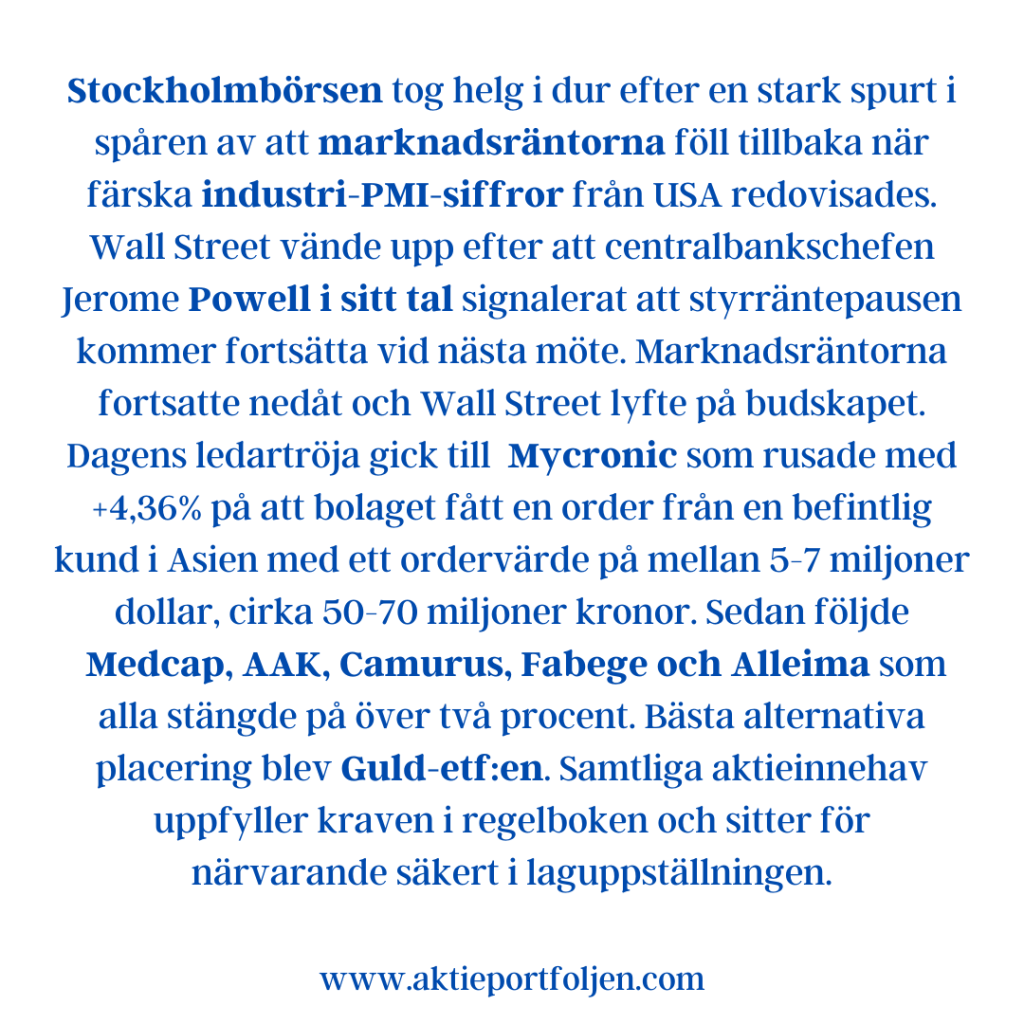

Stockholmbörsen tog helg i dur efter en stark spurt i spåren av att marknadsräntorna föll tillbaka när färska industri-PMI-siffror från USA redovisades. Wall Street vände upp efter att centralbankschefen Jerome Powell i sitt tal signalerat att styrräntepausen kommer fortsätta vid nästa möte. Marknadsräntorna fortsatte nedåt och Wall Street lyfte på budskapet. Dagens ledartröja gick till Mycronic som rusade med +4,36% på att bolaget fått en order från en befintlig kund i Asien med ett ordervärde på mellan 5-7 miljoner dollar, cirka 50-70 miljoner kronor. Sedan följde Medcap, AAK, Camurus, Fabege och Alleima som alla stängde på över två procent. Bästa alternativa placering blev Guld-etf:en. Samtliga aktieinnehav uppfyller kraven i regelboken och sitter för närvarande säkert i laguppställningen.

Uppgången för industri-PMI i juni från treårslägsta 40,7 till 44,8 var bred men kommer från låga nivåer. Delindex för orderingång svarade för det största positiva bidraget till PMI-total följt av leveranstider och produktion medan lager av inköpt material gav ett negativt bidrag.

Enligt en artikel från Dagens Börs har börsen i juli genomsnittligt stigit med +1,62 % under perioden 1990-2020. Det är den tredje bästa månaden efter december och maj. Enligt en annan artikel från Avanzabloggen har juli varit den bästa sommarmånaden historiskt sett. Av de senaste 13 åren har juli bjudit på positiv avkastning under 9 av dem, jämfört med 6 för juni och augusti. Även avkastningen är betydligt bättre. Juli är också en månad som präglas av rapporter från många bolag, vilket kan skapa rörelse på börsen. På fredag kommer USA:s jobbrapport och om den försvagats mer än väntat är det tveksamt om FED gör sin förväntade räntehöjning i juli. Wall Street börjar veckan med en klämdag före nationaldagsfirandet den fjärde juli. På onsdag får vi FED:s protokoll från majmötet. I Sverige får vi industri-PMI imorgon och SEB förväntar sig uppgång till 41 från majs treårslägsta på 40,6. låga nivå. Tjänste-PMI som redovisas på onsdag ligger nu stadigt kring 50-nivån de senaste månaderna efter februari månads bottennotering på 46,3. På fredag kommer även BNP-indikatorn och hushållens konsumtion. CNN:s Fear & Greed index för New York börsen pekar på Extreme Greed i marknaden. Av de sju underliggande faktorerna för indexet indikerar fyra på Extreme Greed, två på på Greed och en på Neutral. Swedbanks motsvarande index för svenska börsen pekar på girighet i marknaden.

Det är verkligen dubbla signaler när inköpschefs-index för tjänste- respektive industrisektorn redovisas. Tjänstesektornstår pall, indexet är fortsatt över 50, och planerar t o m att anställa fler och har expansiva affärsplaner. Industrin däremot visar svaga signaler och indexet har fallit under 50 för tionde månaden i rad. Däremot har inte industrin visat svaghet i kvartalsrapporterna ännu och det finns ingen ökning i antalet varsel.

Det är ett svårtolkat läge, men mycket ligger i händerna på Riksbanken som skall bekämpa inflationen. För att klara inflationsbekämpningen måste Riksbanken höja räntorna för att dämpa ekonomin. Fram till att räntorna börjar sänkas borde det bli en generell avmattning. Vi får hoppas att Riksbanken har fingertoppskänsla och att nedgången blir mild.

PMI-tjänster minskade i maj till 50,2 från 50,6 i april. Det finns risk för ytterligare nedsida efter allt svagare konjuktursignaler från industrin och tvärniten i bostadsbyggandet. Positivt är att sysselsättningen och tjänsteföretagens affärsplaner bidrog positivt till indexet.

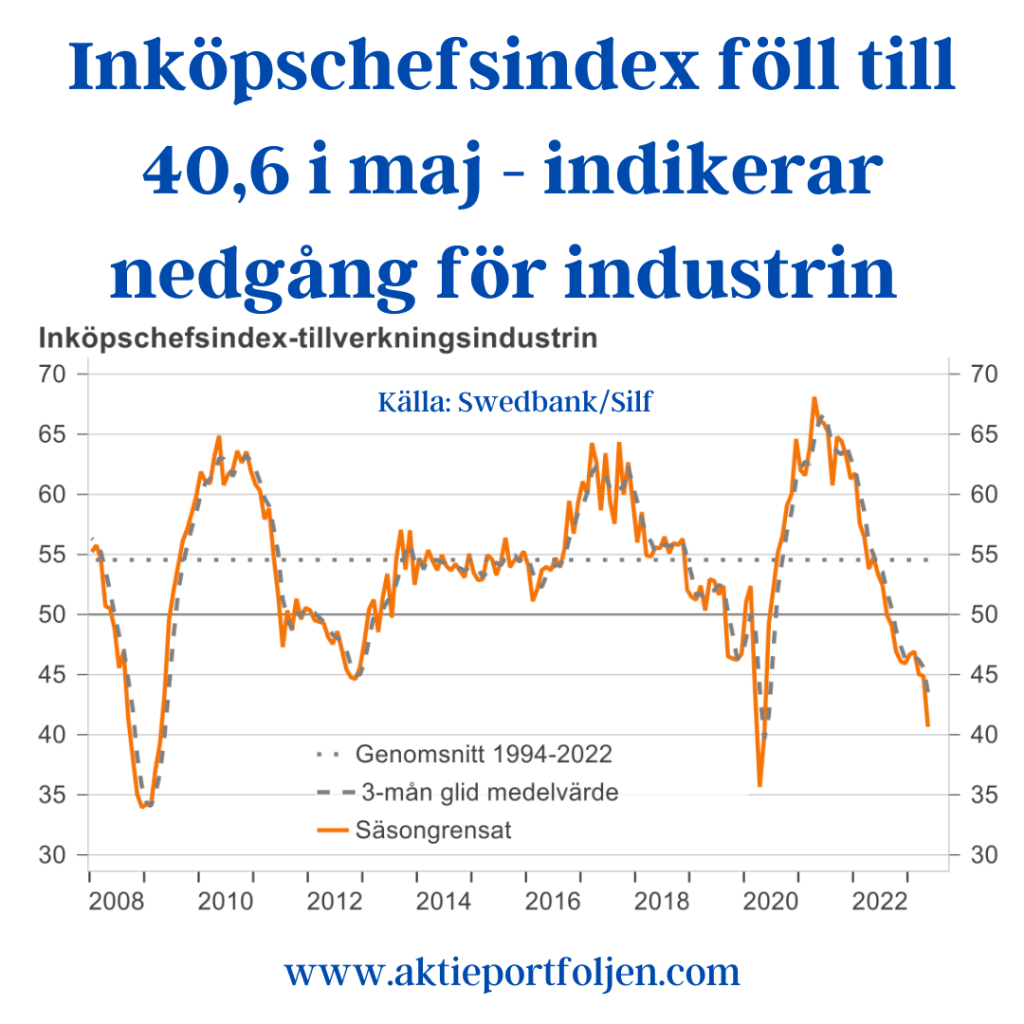

PMI-industri som vi fick i förra veckannoterades till 40,6 i maj vilket är den lägsta nivån på tre år, och tionde månaden i rad som indexet är utanför tillväxtzonen (under 50-nivån). Det var en förvånansvärt stor nedgång och bekräftar att konjunkturen, liksom i eurozonen, fortsätter att försvagas. Positivt är att Index för rå- och insatsvarupriser föll till 36,6 i maj från 40,7 i april. Konjukturnedgången och förbättrade leveranskedjor får pristrycket att falla.

Inköpschefsindex (PMI) är en konjunkturmätare för den svenska ekonomin som genomförs i samarbete mellan Swedbank och Silf. Ett indextal över 50 indikerar tillväxt medan ett indextal under 50 innebär en nedgång.

Äntligen en ny börsvecka, men innan den drar igång tar jag en morgontur med landsvägscykeln innan alla andra vaknar. En bra start på börsdagen.

Nu har även USA:s president skrivit under skuldtaksöverenskommelsen och i fredags begravdes oron för recession i USA när jobbsiffrorna kom in skyhögt över förväntningarna. Men; nu kommer en flodvåg av nya obligationer från finansdempartementet som kommer att dammsuga marknaden på likvider och det kan innebära en risk för sättning på börserna. Lägg därtill att marknaden kan vara avvaktande inför USA:s ränteutfall nästföljande vecka. Samtidigt är VIXoch Taildexindex på väldigt låga nivåer vilket indikerar lugn och riskaptit.

Imorgon får vi tjänste-PMI från Sverige och flera länder. Sedan får vi vänta till på fredag innan vi får svenska makrosiffror på industriorder och BNP-indikator för april. Hittills har BNP visat sig vara starkare än vad prognosmakarna förutsett.

Mitt långinnehav Apple har utvecklingsdag imorgon och förväntas visa upp sitt första VR-headset och bolaget inleder en ny era. Vi får se om det blir så. Men många var belackarna när både iphone och iPad lanserades. Jag har stora förväntningar.

Tekniktunga Nasdaq 100 trendar bäst och är fortsatt överköpt. I veckan som gick var de fyra nedersta börserna i tabellen under sitt MA200, men när skuldtaket löste sig lyfte alla utom Helsingfors tillbaka över MA200. VIX-indexetföll ned till låga 14,60 (17,95), vilket indikerar en lugn börs med hög riskaptit. Så lågt har det inte varit sedan före pandemin. Taildexindexet föll 12% ned till 12,01%. Det ser bullish ut, men en viss varning för likviditetsbrist orsakad av nya amerikanska obligationer.

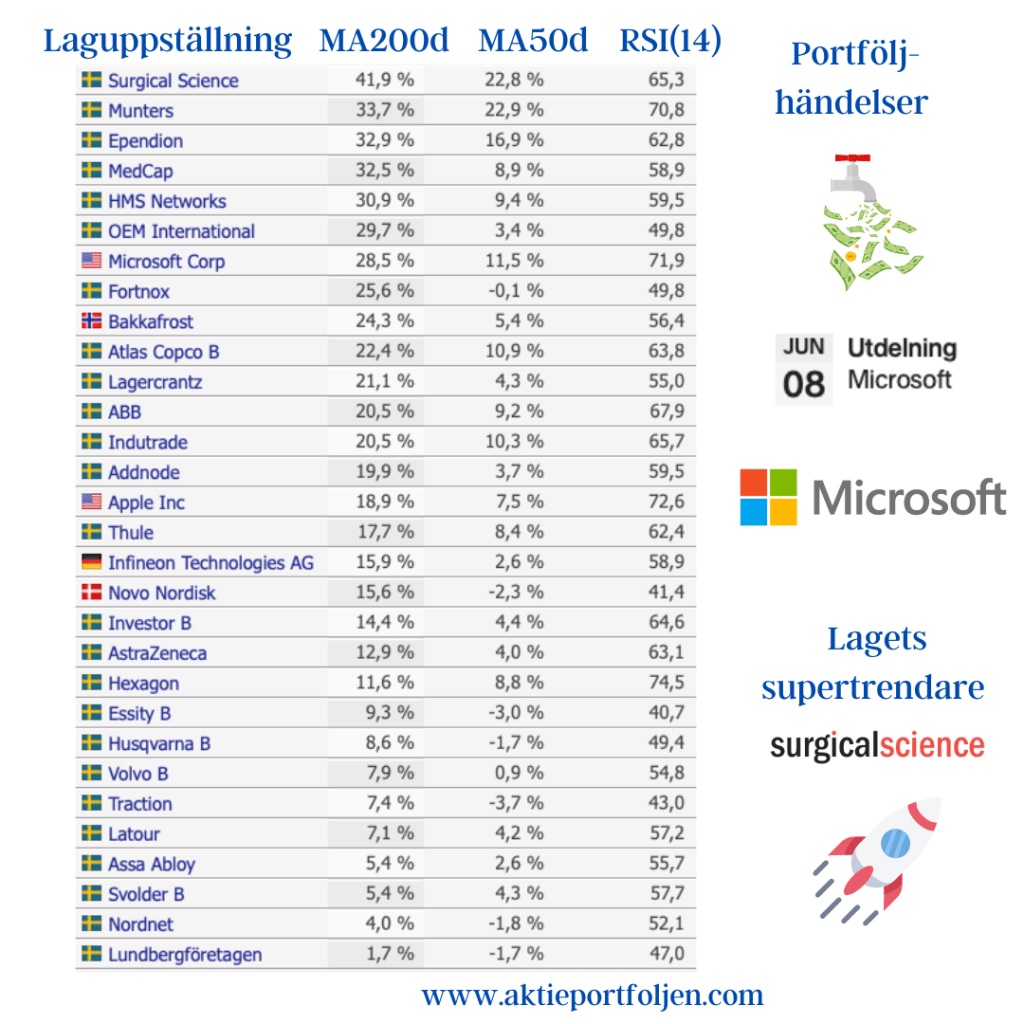

Nu är rapportperioden för första kvartalet definitivt över och den här veckan är enda händelsen en utdelning från Microsoft. Laguppställningen trendar stabilt över MA200d. För tredje veckan i rad är topptrendaren Surgical Science. Ser jag på den senaste 3-månadersperioden är laget upp +5% och breda index är på +0,66%. Det är bra jobbat mot index. På avbytarbänken har jag flera bolag som jag följer och nu håller jag extra koll på bank och fastighetsbolag. Både Swedbank och SEB har brutit över MA200 och ett av mina fastighetsbolag Catena. Hufvudstaden och Fabege har en bit upp till medelvärdet. Jag följer utvecklingen och ser jag fortsatt styrka kanske jag agerar. Händer det, så har jag det angenäma problemet att jag har ingen ledig plats i laguppställningen och behöver välja om jag skall följa min egen regel med max 30 bolag.

Det blev en bra start på juni med hjälp av att skuldtaksförslaget fick ja i USA:s kongress. Breda index stängde på +0,7%och storbolagsindex på +0,8%. Även min laguppställning stänger på +0,8%. Idag fick vi inköpschefsindex i USA och Sverige. I båda länderna backade indexen mer än väntat. I Sverige backade index för rå-och insatsvaror i maj. Vi börjar se att pristrycket från leverantörsledet minskar i snabb takt orsakat av en svagare konjunktur och bättre leveranskedjor. Skräckindexet VIX sjönk med 11% idag till låga 15,98%, vilket indikerar en lugn börs med riskaptit. Vi får väl se hur det är med riskaptiten efter USA:s jobbrapport imorgon. Jag fyllde på i Munters och Traction. Många tog hem vinst i Munters idag, vilket jag gjort flera ggr tidigare, så jag passade på att fylla på istället när siffrorna var som rödast.

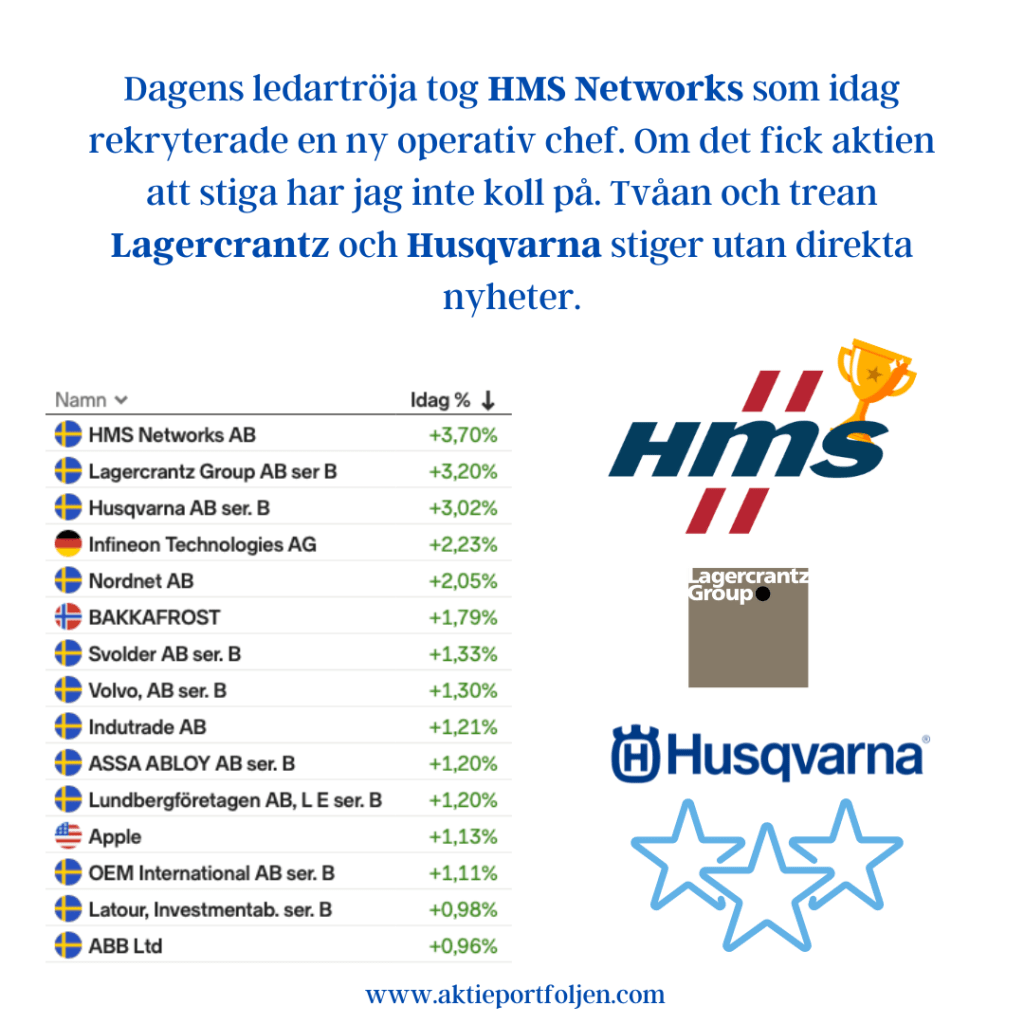

Dagens ledartröja tog HMS Networks som idag rekryterade en ny operativ chef. Om det fick aktien att stiga har jag inte koll på. Tvåan och trean Lagercrantz och Husqvarna stiger utan direkta nyheter.

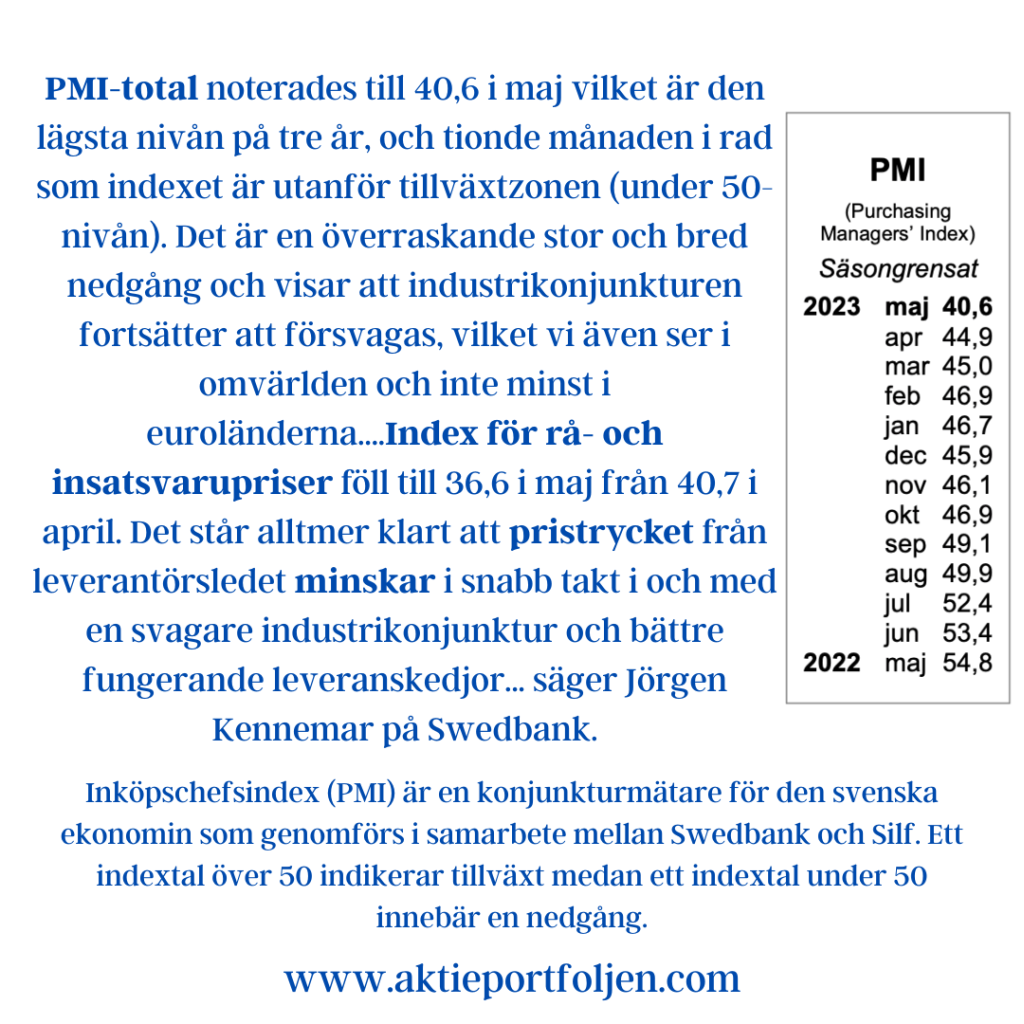

PMI-total noterades till 40,6 i maj vilket är den lägsta nivån på tre år, och tionde månaden i rad som indexet är utanför tillväxtzonen (under 50-nivån). Det är en överraskande stor och bred nedgång och visar att industrikonjunkturen fortsätter att försvagas, vilket vi även ser i omvärlden och inte minst i euroländerna….Index för rå- och insatsvarupriser föll till 36,6 i maj från 40,7 i april. Det står alltmer klart att pristrycket från leverantörsledet minskar i snabb takt i och med en svagare industrikonjunktur och bättre fungerande leveranskedjor… säger Jörgen Kennemar på Swedbank.

Inköpschefsindex (PMI) är en konjunkturmätare för den svenska ekonomin som genomförs i samarbete mellan Swedbank och Silf. Ett indextal över 50 indikerar tillväxt medan ett indextal under 50 innebär en nedgång.

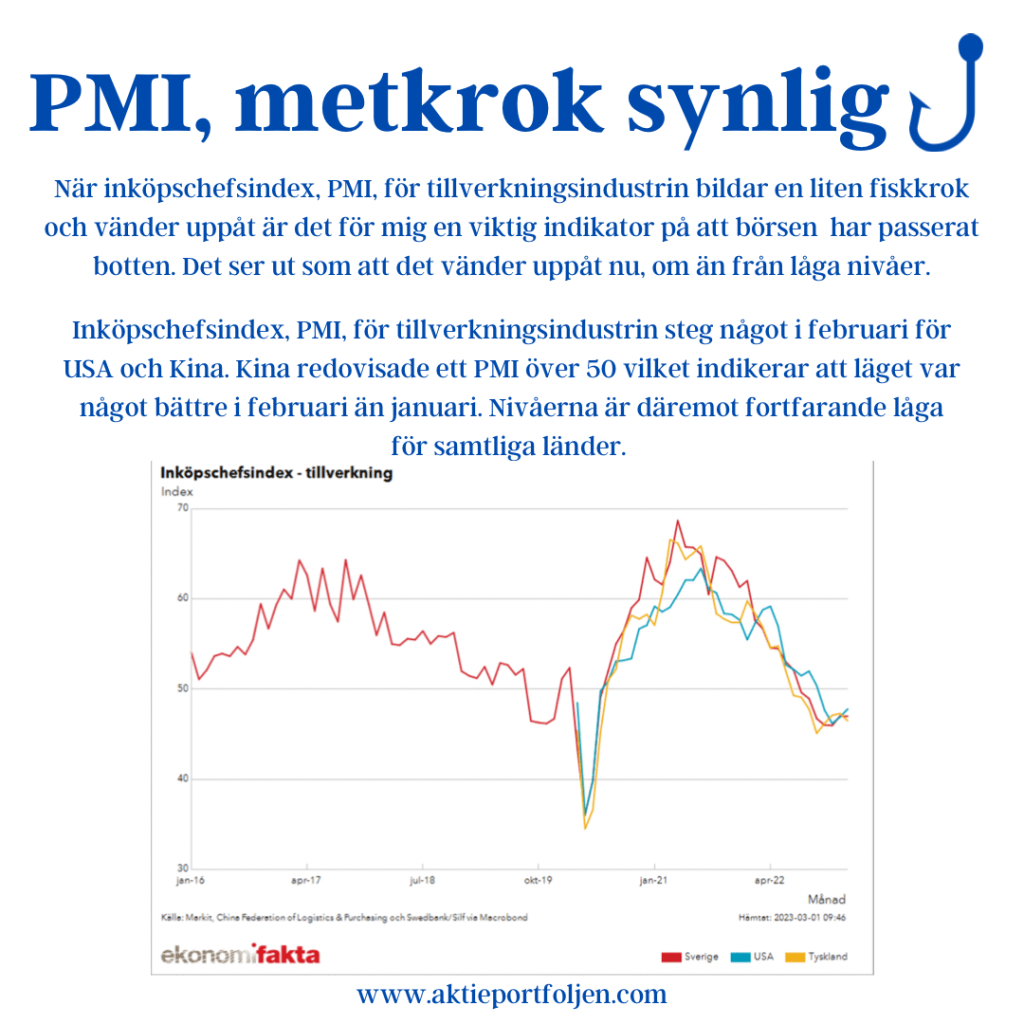

När inköpschefsindex, PMI, för tillverkningsindustrin bildar en liten fiskkrok och vänder uppåt är det för mig en viktig indikator på att börsen har passerat botten. Det ser ut som att det vänder uppåt nu, om än från låga nivåer. Inköpschefsindex, PMI, för tillverkningsindustrin steg något i februari för USA och Kina. Kina redovisade ett PMI över 50 vilket indikerar att läget var något bättre i februari än januari. Nivåerna är däremot fortfarande låga för samtliga länder. I Sverige var PMI-total oförändrat i februari på 47,0 och det är sjunde månaden i rad som indexet är utanför tillväxtzonen. Nedgången i industrin fortsätter men i en avtagande takt. Fler tecken tyder på att industrikonjunkturen håller på att bottna samtidigt som produktionsplanerna är på väg upp, säger Jörgen Kennemar, ansvarig för analysen av inköpschefsindex på Swedbank.