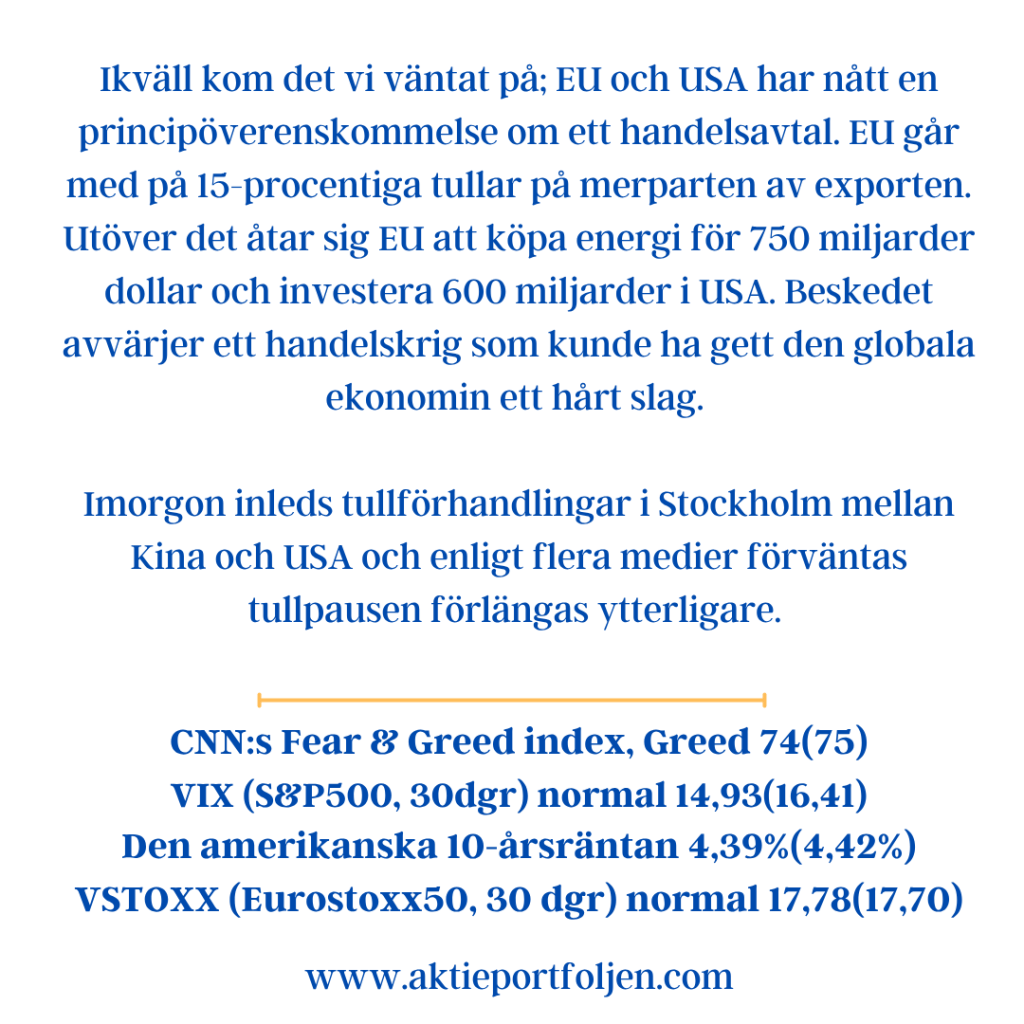

Ikväll kom det vi väntat på; EU och USA har nått en principöverenskommelse om ett handelsavtal. EU går med på 15-procentiga tullar på merparten av exporten. Utöver det åtar sig EU att köpa energi för 750 miljarder dollar och investera 600 miljarder i USA. Beskedet avvärjer ett handelskrig som kunde ha gett den globala ekonomin ett hårt slag.

Imorgon inleds tullförhandlingar i Stockholm mellan Kina och USA och enligt flera medier förväntas tullpausen förlängas ytterligare.

Sammantaget kan det här innebära att volatilitetsindikatorerna fortsätter hålla sig på normala nivåer och att riskaptiten bibehålls med ökande optimism.

“I makrokalendern ligger fokus på Feds räntebesked på onsdag. Förväntningarna är att räntan lämnas oförändrad i intervallet 4,25-4,50 procent – till Donald Trumps besvikelse. Vid det senaste mötet lämnades räntan återigen oförändrad, men ledamöterna var i stort sett överens om att en sänkning kan bli aktuell senare i år. Räntebeskedet lämnas vid klockan 20, svensk tid, och presskonferensen följer en halvtimme” senare skriver Omni Ekonomi.

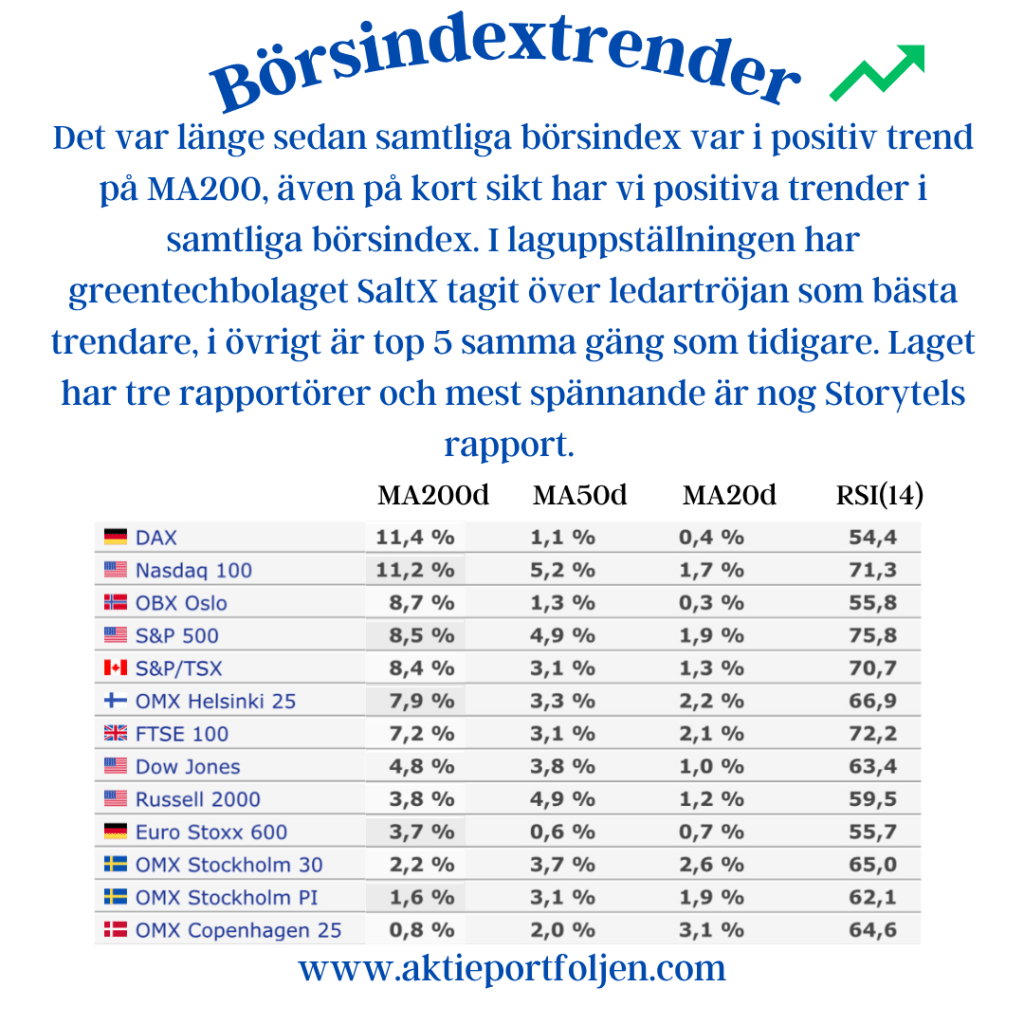

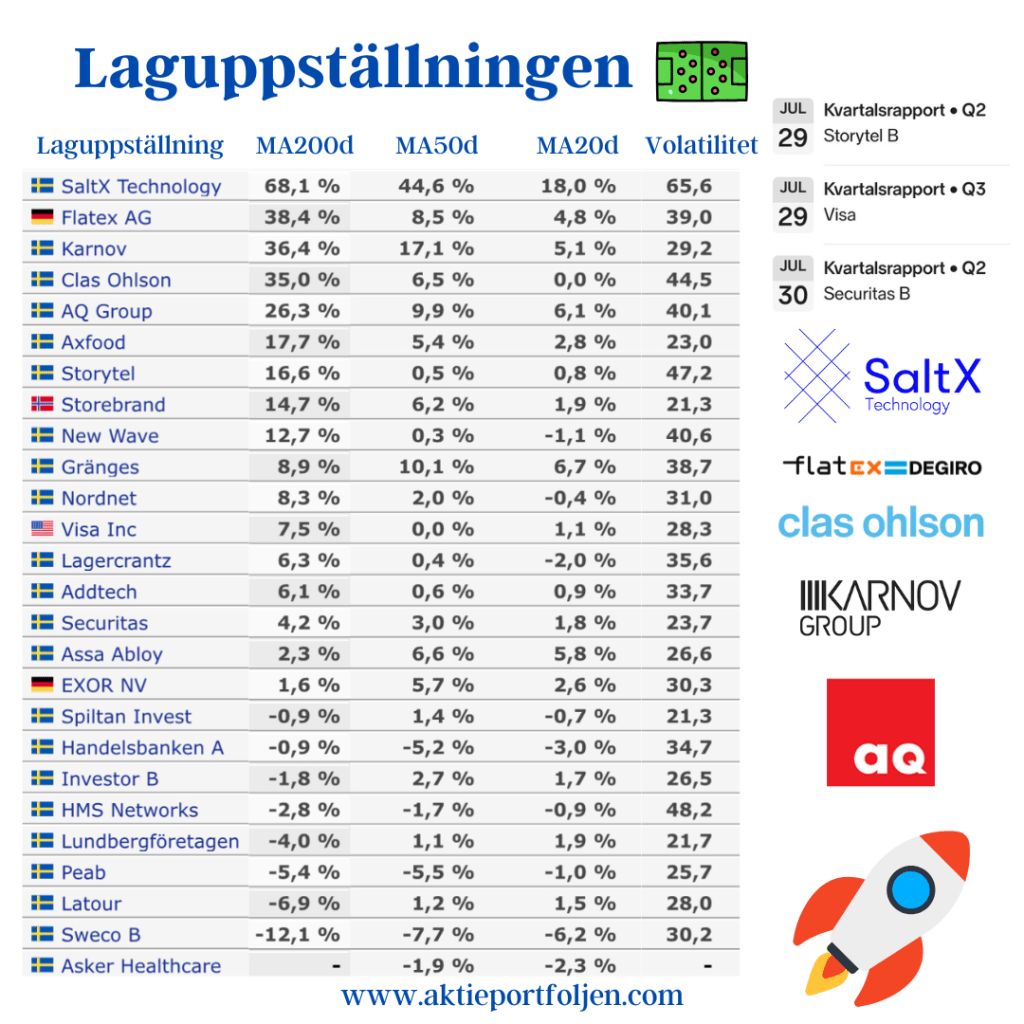

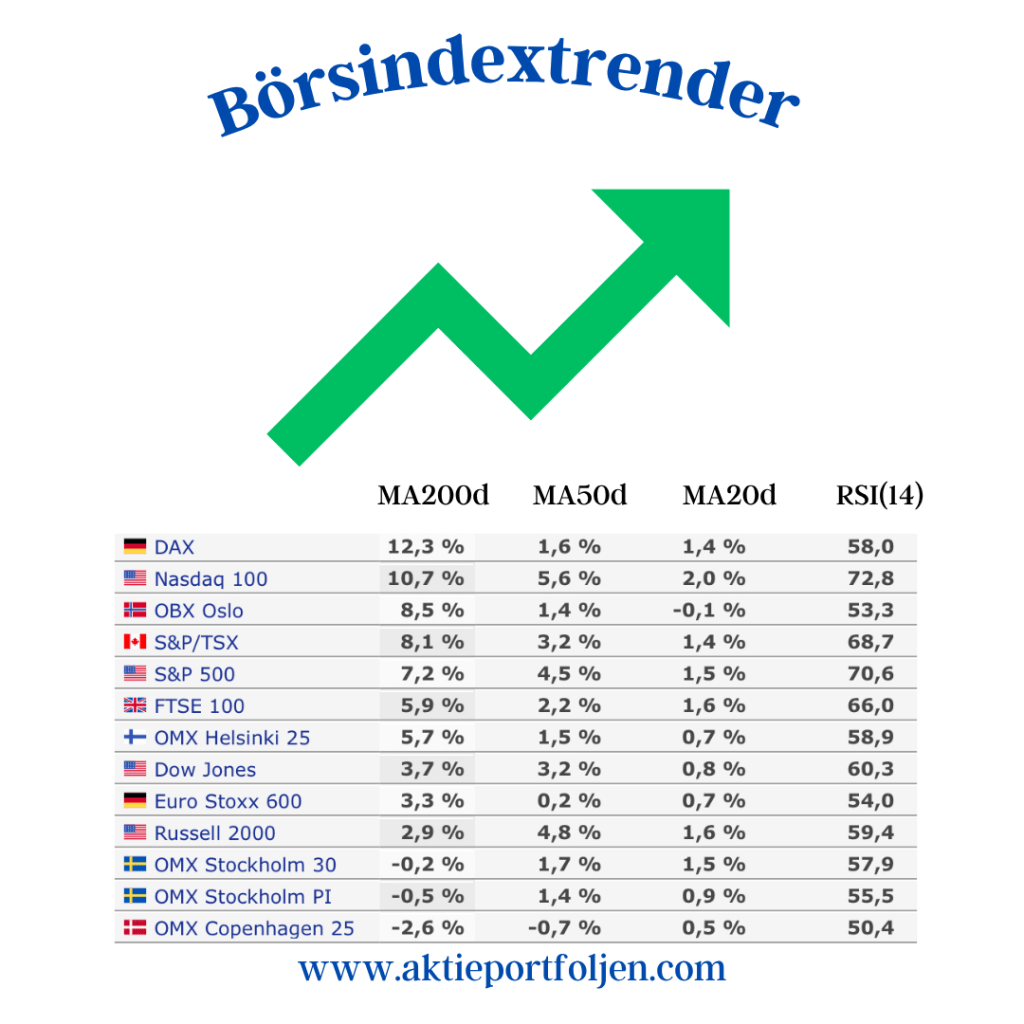

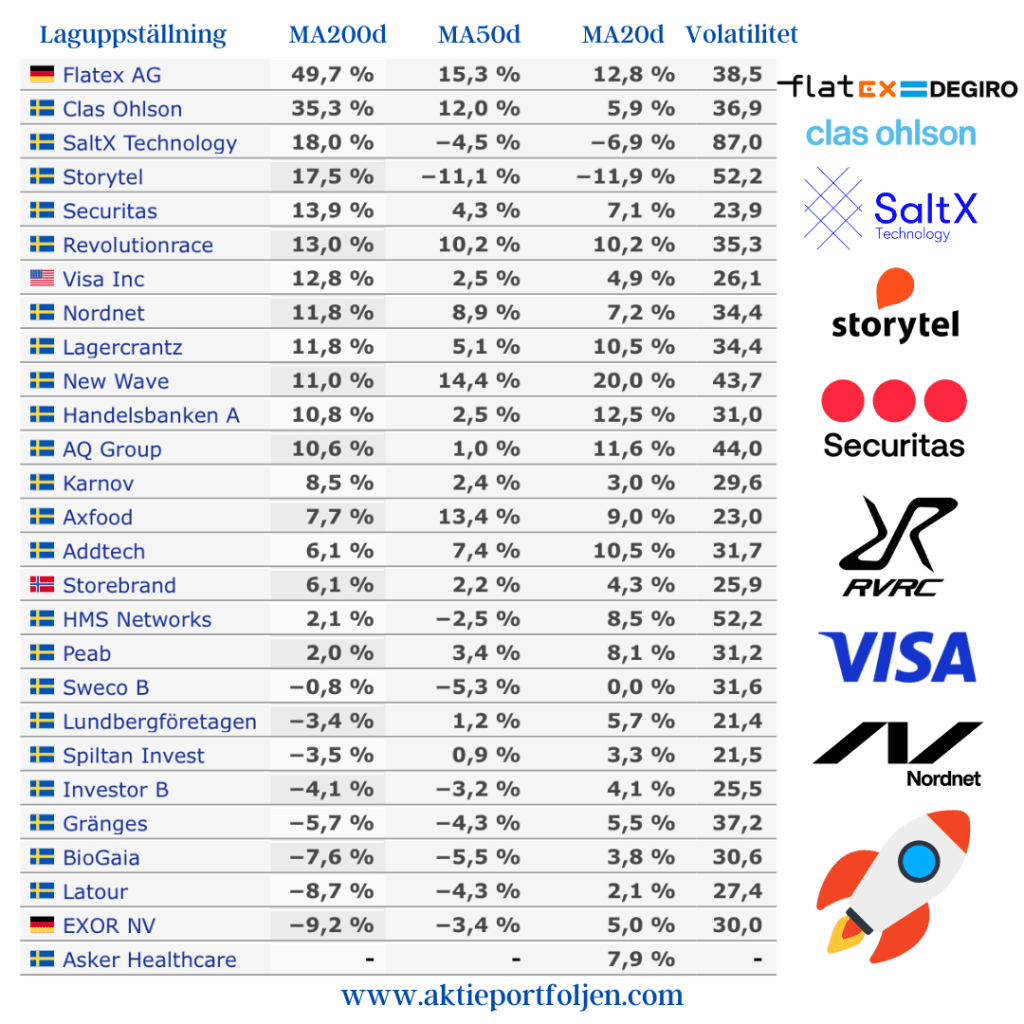

MDet var länge sedan samtliga börsindex var i positiv trend på MA200, även på kort sikt har vi positiva trender i samtliga börsindex. I laguppställningen har greentechbolaget SaltX tagit över ledartröjan som bästa trendare, i övrigt är top 5 samma gäng som tidigare. Laget har tre rapportörer och mest spännande är nog Storytels rapport.

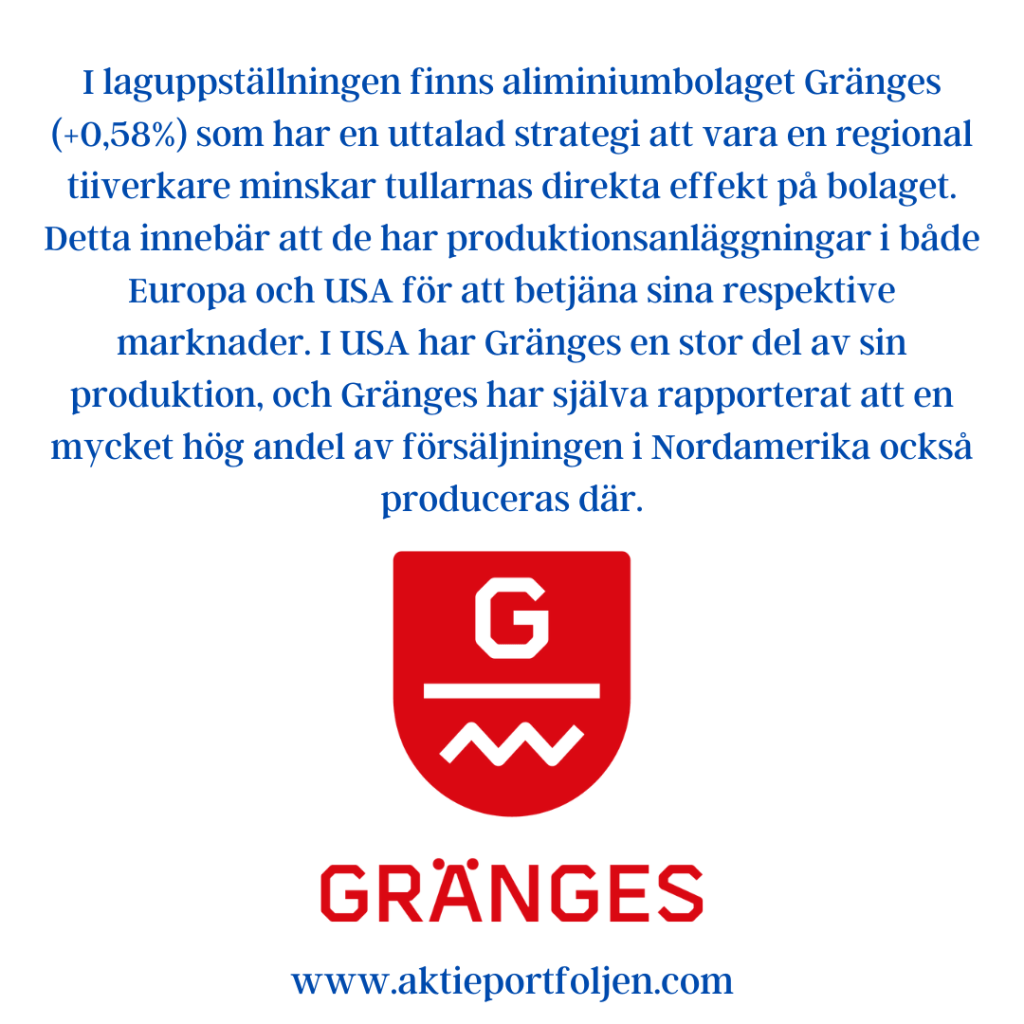

Det blev en svajig börsdag, men till slut blev det en grön stängning. Vi väntar fortfarande på ett tullavtal mellan EU och USA. Oavsett utgången sköter regelboken hur jag agerar. Nedan skriver jag vad om hur 50% tullar kan påverka aliminiumbolaget Gränges som finns i laguppställningen.

Dagens ledartröja gick till tyska nätmäklaren FlatexDERIGO (+4,38%) som innan rapporten lämnade en omvänd vinstvarning och höjd prognos för 2025. Aktien är upp 80% i år.

Byggbolaget Peab (+1,56%) som kom in som tvåa har beslutat om återköp av egna aktier för högst 500 miljoner kr. Återköpen kan påbörjas på måndag den 28 juli och pågå fram till stämman 2026. Häromdagen köpte VDn aktier för en miljon kr. Aktiens trend är negativ på MA200 och därför håller jag ett halvt innehav.

Medicinteknikbolaget Asker (+1,52%) har fått flera höjda riktkurser och köprek efter sin rapport och stängde idag trea utan nya dagsnyheter.

Dagligvarubolaget Axfood (+1,27%) stängde också bra utan direkta nyheter.

Enligt Reuters källor kan USA och EU nå ett handelsavtal under helgen. Avtalet kommer troligen inkludera en grundtull på 15% på alla varor från EU som USA importerar. Reuters källor uppger även att det ser ut att bli en 50-procentig tull på stål och aluminium.

Tidigare under fredagen sa Donald Trump att det är en 50-procentig chans att det blir ett avtal.

I laguppställningen finns aliminiumbolaget Gränges (+0,58%) som har en uttalad strategi att vara en regional tiiverkare minskar tullarnas direkta effekt på bolaget. Detta innebär att de har produktionsanläggningar i både Europa och USA för att betjäna sina respektive marknader. I USA har Gränges en stor del av sin produktion, och Gränges har själva rapporterat att en mycket hög andel av försäljningen i Nordamerika också produceras där.

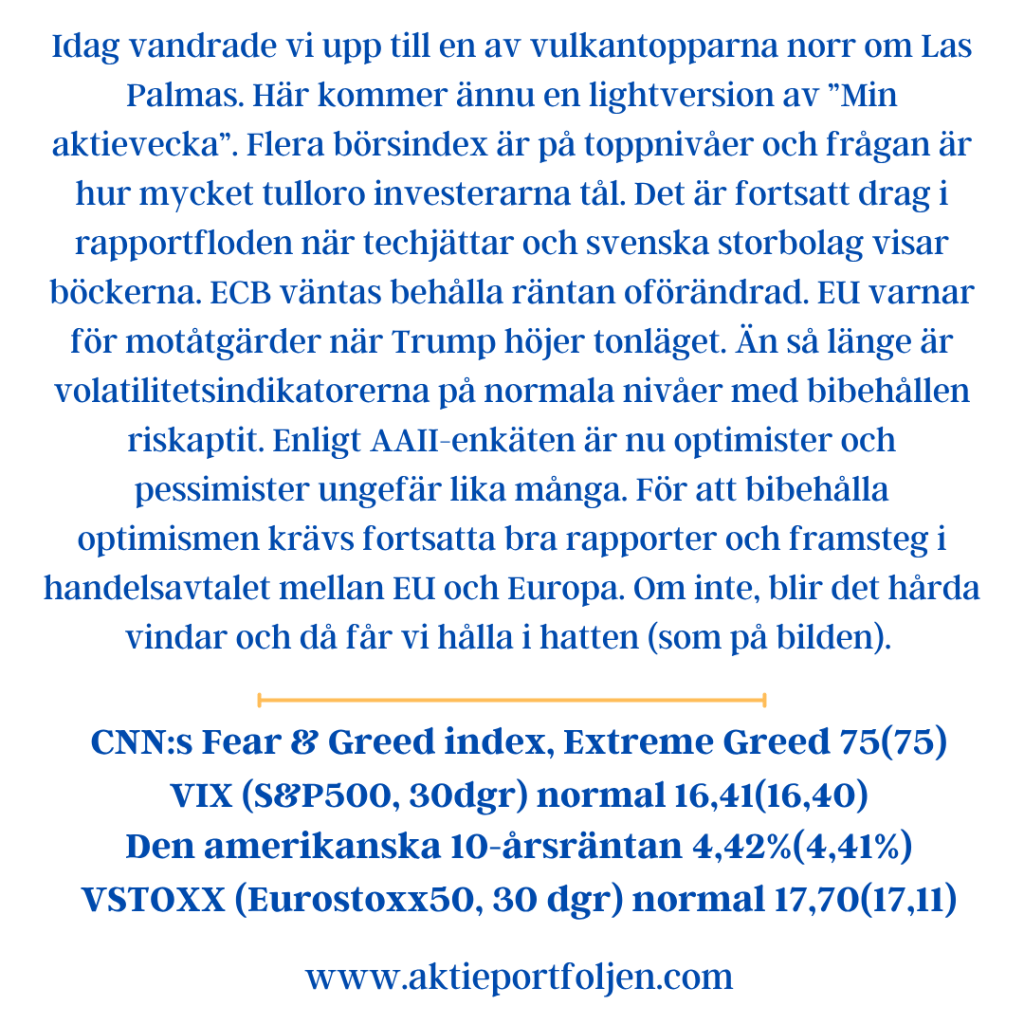

Idag vandrade vi upp till en av vulkantopparna norr om Las Palmas. Här kommer ännu en lightversion av ”Min aktievecka”. Flera börsindex är på toppnivåer och frågan är hur mycket tulloro investerarna tål. Det är fortsatt drag i rapportfloden när techjättar och svenska storbolag visar böckerna. ECB väntas behålla räntan oförändrad. EU varnar för motåtgärder när Trump höjer tonläget. Än så länge är volatilitetsindikatorerna på normala nivåer med bibehållen riskaptit. Enligt AAII-enkäten är nu optimister och pessimister ungefär lika många. För att bibehålla optimismen krävs fortsatta bra rapporter och framsteg i handelsavtalet mellan EU och Europa. Om inte, blir det hårda vindar och då får vi hålla i hatten (som på bilden).b

Stockholmsbörsen startade veckan svajigt kring nollan efter morgonens oväntat höga preliminära inflationssiffra på 2,9% för juni. Som ett brev på posten stärktes kronan rejält när förväntade räntesänkningar kan utebli. Samtidigt håller marknaden andan inför att förhandlingsfristen för USA:s nya tullar löper ut på onsdag.

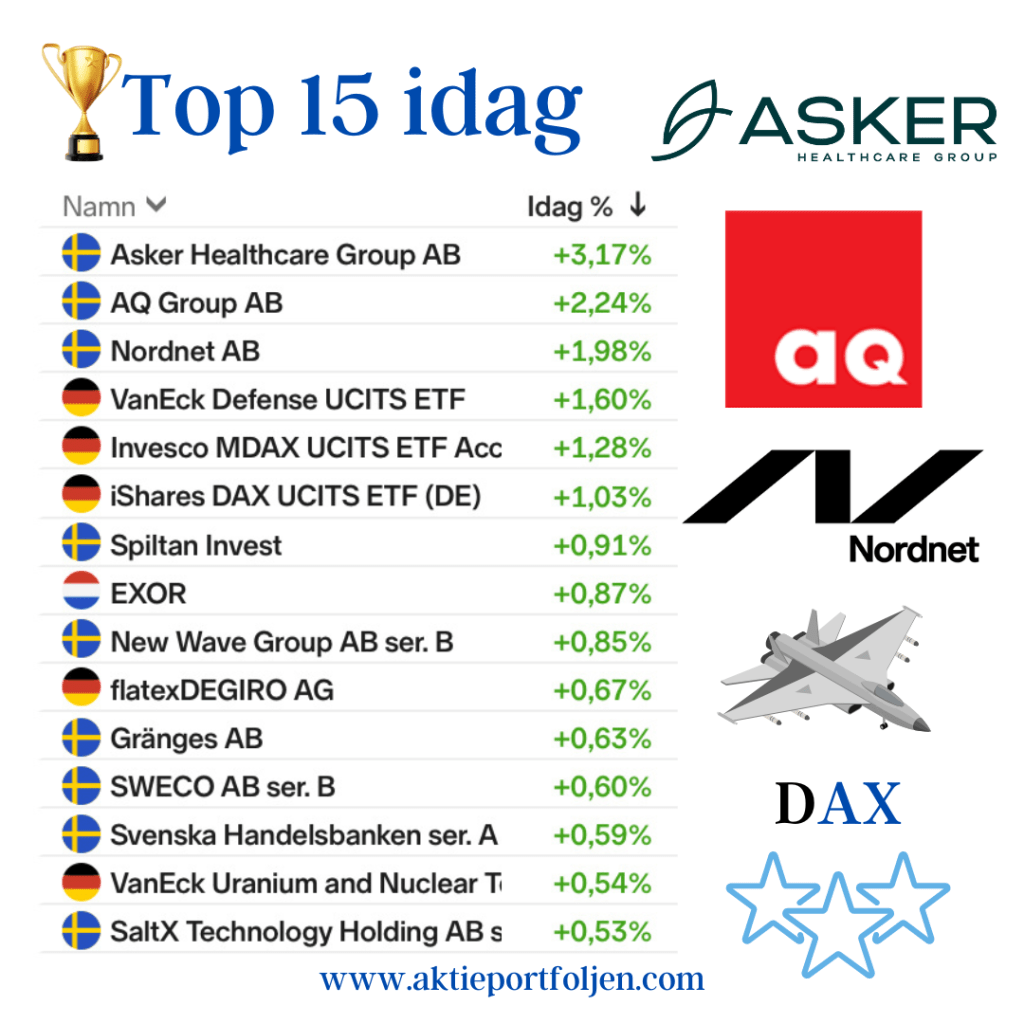

Laguppställningen gjorde ett utmärkt jobb med medicinteknikbolaget Asker healthcare (+3,17) iklädd ledartröjan som stängde bäst utan direkta nyheter.

På andra plats kom verkstadsbolaget AQ Group (+2,24%) som också stängde bra utan några nyheter,

Trea kom nätmäklare Nordnet (+1,98%) som idag fick höjda från två analytikerhus med upprepat behåll.

Till vinnarkvintetten sällade sig även tre etf:er, VanEck defense (+1,60%), MDAX (+1,28%) och DAX (+1,03%).

Strax innan rapportperioden köpte jag ett halvt innehav i fastighetsbolaget Wallenstam. Efter fredagens fastighetsrapporter och när snabbinflationen idag kom in oväntat högt anar jag att räntesänkningen i närtid kommer att utebli. Jag sålde innehavet direkt utan att invänta dagens rapport och kom undan med en mindre nedgång. Aktien stängde senare på -5,34%. Trist att det första fastighetsbolaget på länge åkte ut så här snabbt. Jag får trösta mig med att Lundbergs som har en hel del fastigheter finns på plan.

Jumboplatsen gick istället till industrikommunikationsbolaget HMS Networks som stängde på -1,29% utan direkta nyheter. Trenden är fortsatt över MA200.

Börserna är så avvaktande inför utfallet i förhandlingarna mellan USA och Kina som på går i detta nu i London. Enligt uppgift handlar det ikväll att enas om några tekniska detaljer. Både Stockholmsbörsen och laguppställningen stängde kring nollan. Själv har jag sluppit den avvaktande börsen och istället är jag på väg från Tyskland för att börja sommaren i svenska skärgården.

Idag var det krypto-etf:en som hoppade i ledartröjan och smårusade med +4,01%.

Bästa aktie blev profilvarumärkesbolaget New Wave (+2,78%) som börjat anpassa sin logistik utifrån nya tullar. Nästa land att komma igång i är Irland berättade VDn igår i en intervju med nyhetsbyrån Direkt.

På tredje plats kom aliminiumbolaget Gränges (+2,28%) som har en stark position i USA, vilket skyddar mot tullrelaterade risker.

I vinnargänget kom även verkstadsbolaget AQ Group (+1,72%) med vars aktie idag lyfte med hjälp av att VDn ökade sitt aktieinnehav.

Finansmarknaden väntar nervöst på positiva besked som gör att det går att undvika ett förvärrat handelskrig. men inga konkreta nyheter hade ännu förmedlats i skrivande stund kl 22:44. Utfallet lär avgöra börshumöret i närtid.

Förra veckan avslutades dramatiskt efter att USA:s president Donald Trump hotat EU med 50-procentiga tullar. Under helgen har det varit tyst, men nya utspel från Washington och Bryssel lär komma i veckan.

På måndag håller Wall Street och Londonbörsen stängt med anledning av ”Memorial Day”.

Stockholmbörsen stänger redan klockan 13 på onsdagen och på torsdagen är den helt stängd med anledning av Kristi himmelsfärdsdag. Även börserna i Köpenhamn, Helsingfors och Oslo håller stängt.

Från USA får vi på torsdag preliminära BNP-siffror för det första kvartalet.

På fredag får vi även på en rad makrosiffror. I USA väntas bland aprilutfallet för PCE-inflationen och SCB meddelar hur Sveriges BNP utvecklades under det första kvartalet i år.

I spåren av Donald Trumps jojo-politik har intresset för riskkapitalinvesteringar i Europa fått ett uppsving, medan USA tappar fart. Rådgivningsfirman Campbell Lutyens pekar i en rapport på att institutionellt kapital från Mellanöstern, Asien och Europa är på väg att öka vikten i Europa, och minska i USA skriver Omni Ekonomi. Det här är intressant och vi vet att Europa med Tyskland i täten satsar mer på försvar och infrastruktur samt minskad reglering.

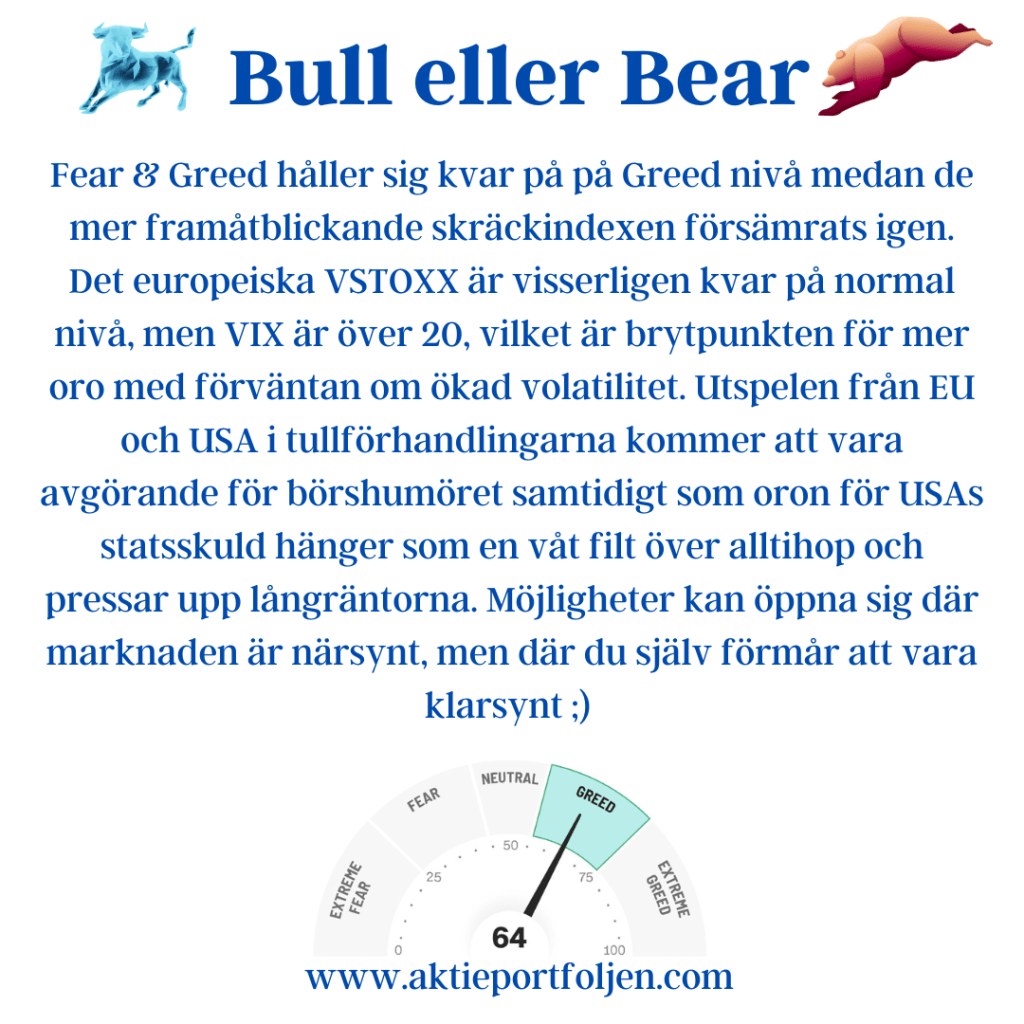

CNN:s Fear & Greed index, Greed 64(71)

VIX (S&P500, 30dgr) oro 22,29(17,24)

Den amerikanska 10-årsräntan 4,52%(4,48%)

VSTOXX (Eurostoxx50, 30 dgr) normal 22,48(16,36)

Fear & Greed håller sig kvar på på Greed nivå medan de mer framåtblickande skräckindexen försämrats igen. Det europeiska VSTOXX är visserligen kvar på normal nivå, men VIX är över 20, vilket är brytpunkten för mer oro med förväntan om ökad volatilitet. Utspelen från EU och USA i tullförhandlingarna kommer att vara avgörande för börshumöret samtidigt som oron för USAs statsskuld hänger som en våt filt över alltihop och pressar upp långräntorna. Möjligheter kan öppna sig där marknaden är närsynt, men där du själv förmår att vara klarsynt 😉

Stockholmsindexen avviker på de korta trenderna genom att vara i negativ trend. Orsaken är att marknaden tror att Stockholm med många exportbolag är extra utsatt i konjukturoro. Det är åndå överraskande att börserna har gått förhållandevis bra med tanke på all oro för både det ena och andra. Det är ganska Bullish trots allt.

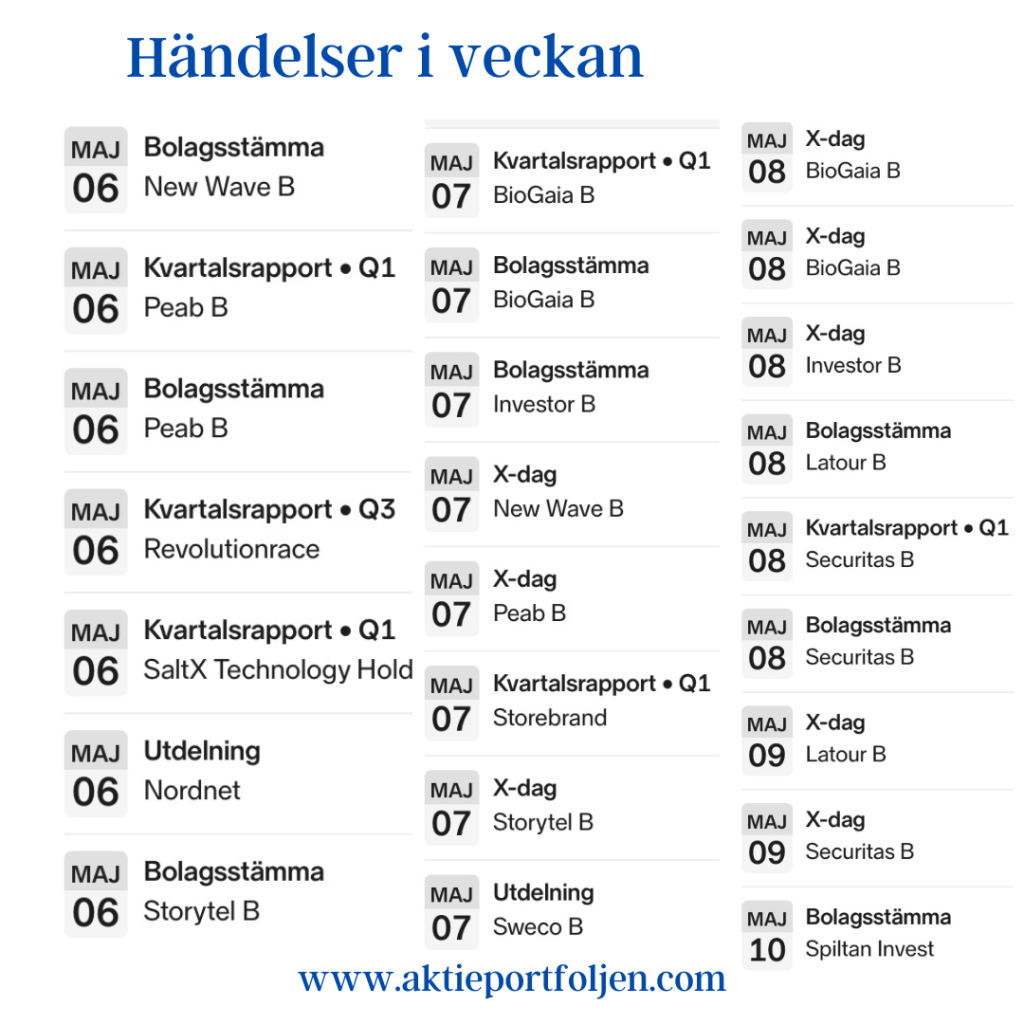

Den här veckan får laget den sista Q1 rapporten från investmentbolaget Lundberg. Det lär bli en lugn tillställning då deras rapporter inte brukar vara någon kioskvältare.

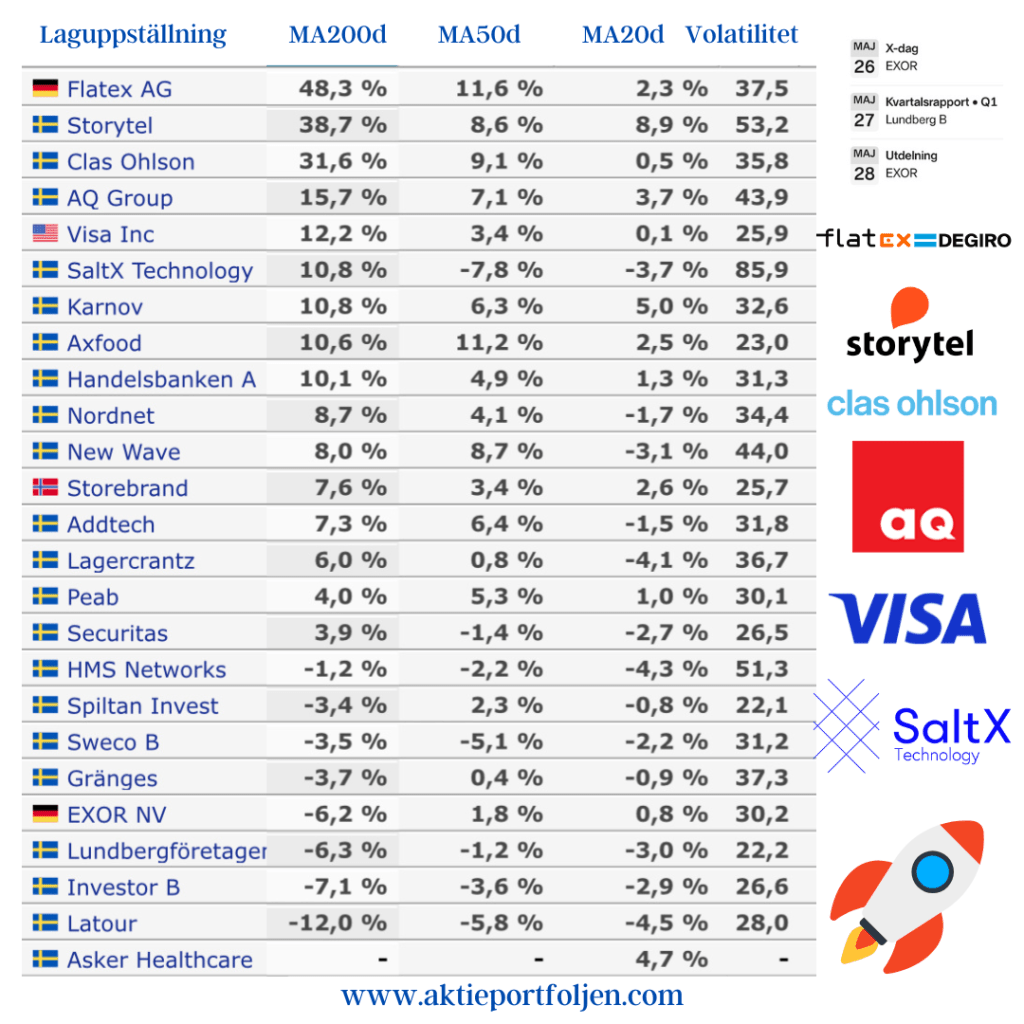

Det är nästan samma aktiegäng som trendtoppar som förra veckan med FlatexDegiro i topp följd av Storytel, ClasOhlson, AQ och Visa. AQ har dock avancerat och petar ned Lagercrantz. Jag har hållt den här laguppställningen ett tag tycker fortfarande att det är en bra mix. Trendstyrkan avgör allokeringen.

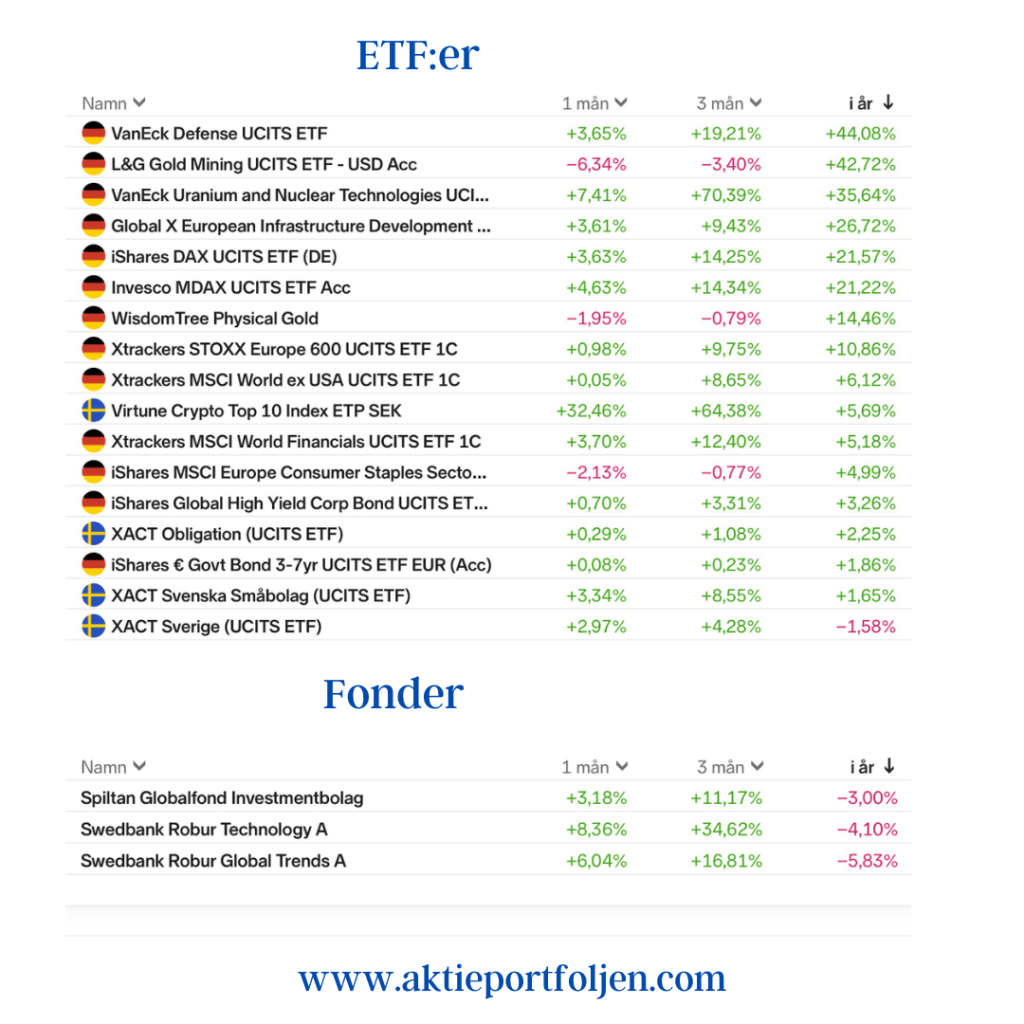

Bland ETF:Erna är det fortsatt försvar, guld och infrastruktur som gått bäst i år. Även här är det trendstyrkan som avgör allokeringen. Jag håller ständigt koll på olika etf-teman som kan vara intressant att gå in i,

Jag håller mig kvar i USA via fonderna (och till viss del etf:erna). I laget finns bara tre fonder och där är det behåll och zooma ut som gäller; Roburs Technology och Transition fonder; den förstnämnda har ca 90% allokerat till USA-tech och den andra ca 70%. Sedan årsskiftet är det Spiltan Global fond investmentbolag som klarat sig bäst.

Trots att laguppställningen hade oddsen emot sig med stärkt krona och att största aktieinnehavet Storytel backade stängde laget (-0,38%) bättre än Stockholmsindexen (-0,88). Europabörserna öppnade bra, men en tullsmocka från president Trump sänkte börshumöret med krav 50%-iga tullar från den 1 juni eftersom förhandlingarna med EU går trögt. Precis när jag skriver detta får jag upp en flash att domare blockerar Trumps försök att stoppa utländska studenter på Harvard. Sedan tidigare vet vi att Högsta domstolen uttalat sig att Presidenten inte får avsätta Fed-chefen. Det är svårt både inrikespolitiskt i USA och för omvärlden att förhålla sig till detta och allt annat. Inte undra på att börserna är volatila som vill ha förutsägbarhet som alltid varit en av de viktigaste uppgifterna för västvärldens politiker.

Dagens vinnare blev affärsinformationsbolaget Karnov (+4,85%) som smårusade utan direkta nyheter.

Därefter följde L&G Gold Mining (+2,01%) som har den trevliga vanan att gå motströms när det är ner på börsen. Det gäller även Guld-etf:en (+1,46%) som också placerade sig i vinnarkvartetten. Trots att guld-trejden är över är båda fortfarande mina största innehav (förutom obligationer och kassa).

Trea kom verkstadsbolaget AQ Group (+1,56%) som fick en höjd riktkurs av DNB Carnegie.

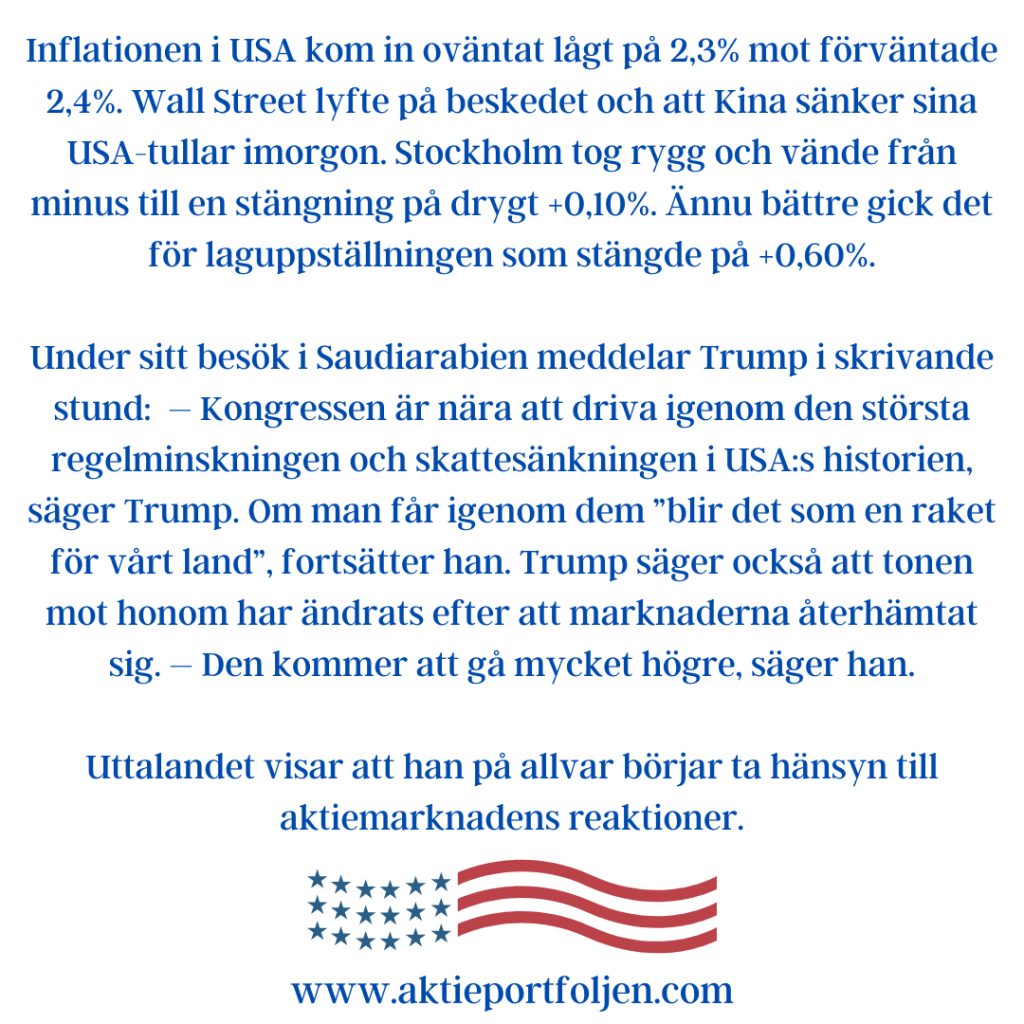

Inflationen i USA kom in oväntat lågt på 2,3% mot förväntade 2,4%. Wall Street lyfte på beskedet och att Kina sänker sina USA-tullar imorgon. Stockholm tog rygg och vände från minus till en stängning på drygt +0,10%. Ännu bättre gick det för laguppställningen som stängde på +0,60%.

Under sitt besök i Saudiarabien meddelar Trump i skrivande stund: – Kongressen är nära att driva igenom den största regelminskningen och skattesänkningen i USA:s historien, säger Trump. Om man får igenom dem ”blir det som en raket för vårt land”, fortsätter han. Trump säger också att tonen mot honom har ändrats efter att marknaderna återhämtat sig. – Den kommer att gå mycket högre, säger han.

Uttalandet visar att han på allvar börjar ta hänsyn till aktiemarknadens reaktioner.

Dagens ledartröja gick till prylbolaget Clas Ohlson (+3,90%) som toppade utan direkta nyheter. En bra aktie när det är global oro.

På andra plats kom dagens rapportör medicinteknikbolaget Asker Healthcare (+2,91%) som redovisade ökad omsättning och vinst; aktien steg på rapporten.

Ljudboksbolaget Storytel (+2,74%) som rusade igår och fortsätter sin fina reversering efter rapportraset och stängde som trea. Möjligen blev investerarna inspirerade idag av att Konkurrensverket godkände Storytels köp av Bokfabriken, ett av Sveriges största allmänutgivande förlag.

Till vinnarkvartetten sällade sig också lagets outsider greentechbolaget SaltX (+2,24%) som knep fjärdeplatsen.

Varken Fed (on) eller Riksbanken (to) förväntas överraska marknaderna nästa vecka, och fokus kommer att ligga på kommunikation och hur tankarna går inför de kommande mötena i juni. I Sverige kommer även inflationssiffror att släppas på onsdag, vilka är viktiga för Riksbankens penningpolitiska navigering.

Investerare vill se färdiga tullavtal om rallyt efter tullkraschen ska fortsätta. Ett enda handelsavtal kan räcka för att göra börsen på gott humör. Wells Fargos strateg Scott Wren säger att det är ”dags att gå från ord till handling”.

De senaste två veckorna har indikatorerna förbättrats successivt från skräck mot neutralt. Det europeiska skräckindexet VSTOXX är för andra veckan nere på normala nivåer med stabil marknad medan det amerikanska VIX lugnat sig, men är fortfarande strax över gränsen för oro. Även F&G index visar Fear, strax under värdet för Neutral.

CNN:s Fear & Greed index, fear 43(35)

VIX (S&P500, 30dgr) förhöjd oro 22,68(24,84)

Den amerikanska 10-årsräntan 4,31%(4,24%)

VSTOXX (Eurostoxx50, 30 dgr) normal 20,54(21,97)

Vi har upplevt ett lättnadsrally och samtliga index är i positiv trend på MA20. Europa har tagit på sig ledartröjan med DAX och EuroStoxx 600 i täten på MA200. Anledningen är att Trump visat att han kan backa och att tullförhandlingarna pågår samt fina rapporter från flera techjättar. Skall det fortsätta i positiv riktning krävs det att något handelsavtal blir klart i närtid.

Nästa vecka är det dags för sex bolag att visa böckerna; Peab (ti), RevolutionRace (ti), SaltX (ti), Biogaia (on), Storebrand (on) och Securitas (to). Även denna vecka kommer rapportutfallen att bli påtagliga.

Efterhand som trenderna stärkts har strategin ökat i aktier med flöden från främst guldtraden.

Jag är dock fortfarande försiktig och sitter fortsatt på en högre likviditet med kassa, obligationer och guld än normalt. Nu krävs det att, som jag skrivit ovan, handelsavtal sätts på pränt för att börsrallyt skall fortsätta.

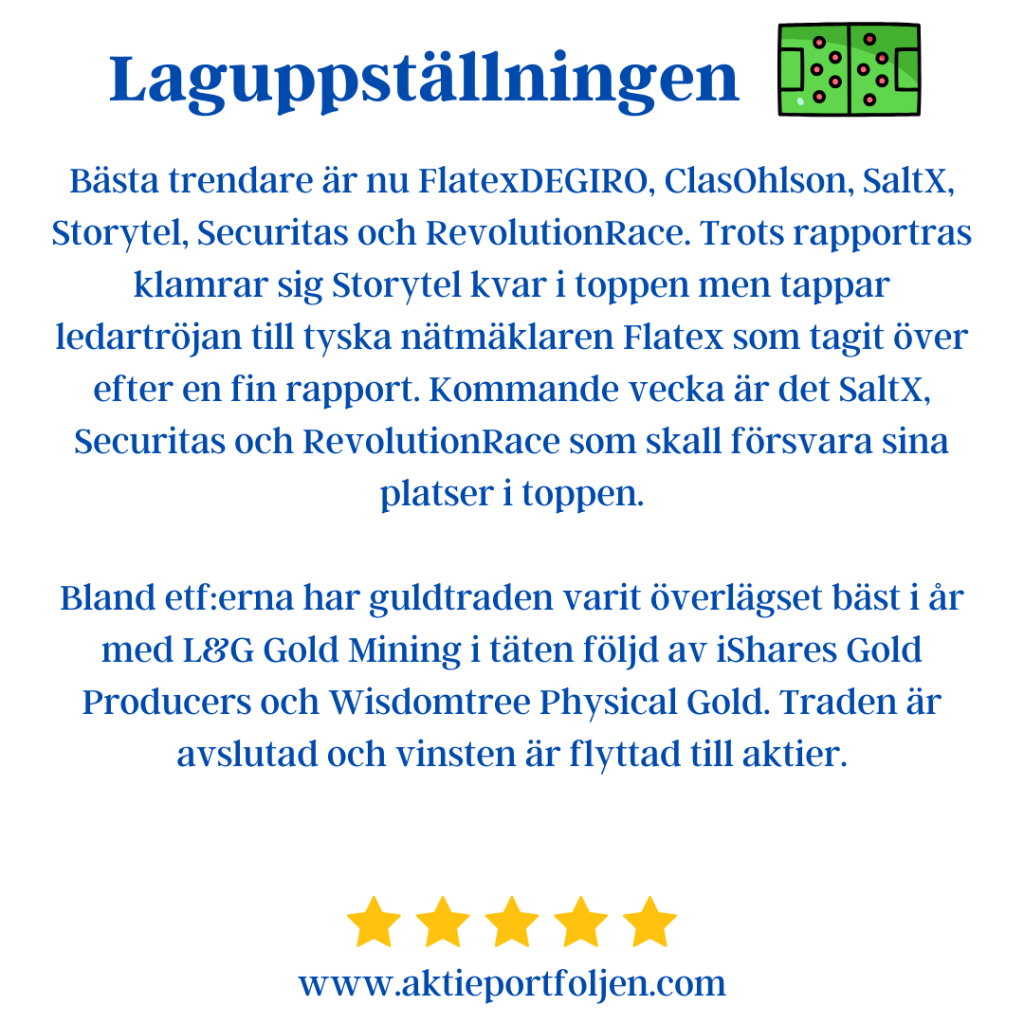

Bästa trendare är nu FlatexDEGIRO, ClasOhlson, SaltX, Storytel, Securitas och RevolutionRace. Trots rapportras klamrar sig Storytel kvar i toppen men tappar ledartröjan till tyska nätmäklaren Flatex som tagit över efter en fin rapport. Kommande vecka är det SaltX, Securitas och RevolutionRace som skall försvara sina platser i toppen.

Bland etf:erna har guldtraden varit överlägset bäst i år med L&G Gold Mining i täten följd av iShares Gold Producers och Wisdomtree Physical Gold. Traden är avslutad och vinsten är flyttad till aktier.

I den rena Guld-etf:en är jag dock fortsatt något överviktad och volatiliteten är lugnare i den jämfört med guldgruvorna som mer handlas som risk-on/off än på fundamenta. Fortsätter börsrallyt kommer förmodligen guldrelaterat att tappa medan aktierelaterade etf:er fortsätter att köra om med VanEck defense och DAX i täten.

Nej, jag har inte släppt USA-aktier helt eftersom jag behållt Roburs Technology (+2132% sedan köp) och Transition fonder (+751%) som har ca 70% allokerat till USA tech. Här är strategin kort och gott; behåll och zooma ut :). Det gäller även Spiltan Global fond investmentbolag.

Överraskande bra makro och amerikanska techrapporter lyfter börserna. Den amerikanska syselsättningsrapporten och industri-PM i euroområdet kom in bättre än väntat, särskilt den svenska. Nu kan det vara ett bedrägligt scenario och effekterna av tullarna syns inte ännu. Tidigare i veckan kom USAs BNP in på -0,3%, vilket var lägre än väntade +0,3.

Det blev breda uppgångar idag och inte mindre än 21 innehav steg över en procent, men uppgångarna i utlandsinnehaven dämpades något av att kronan stärktes kraftigt idag.

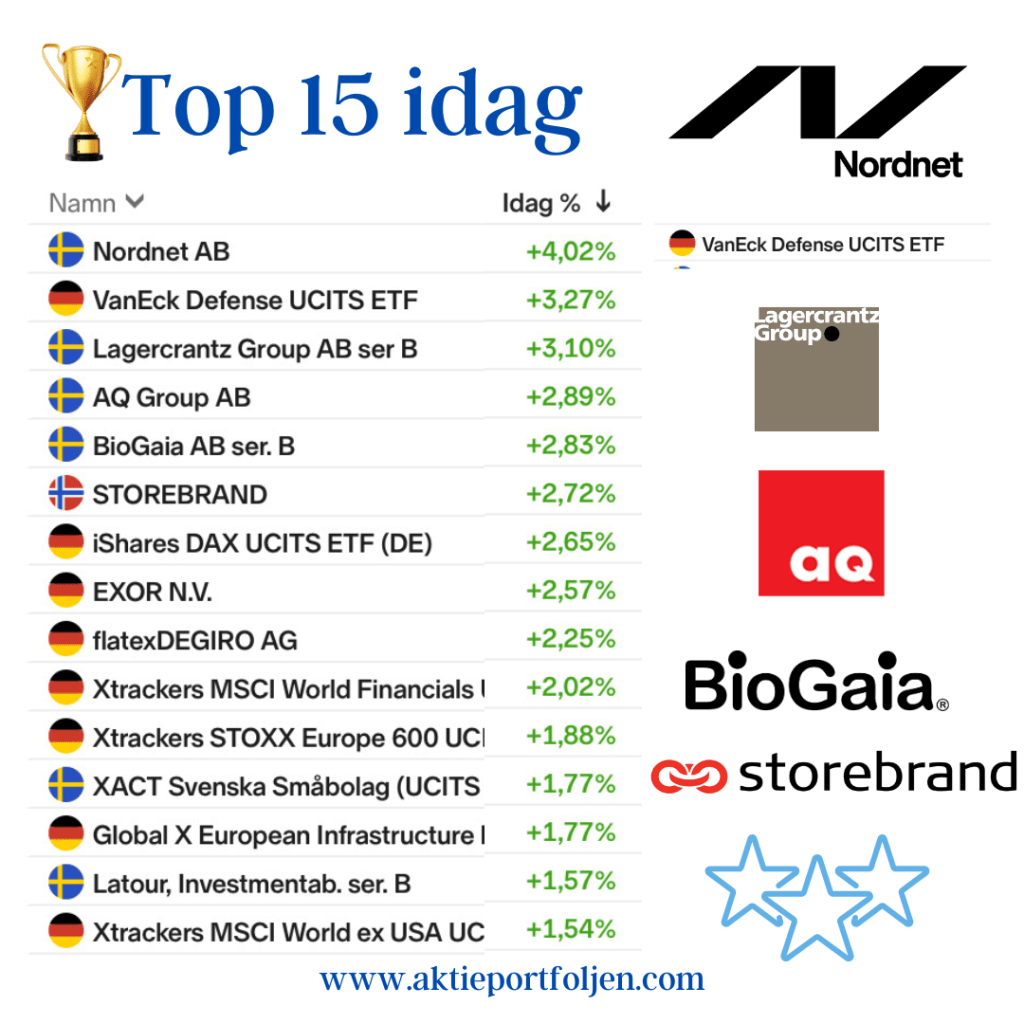

Dagens ledartröja gick till Nordnet (+4,02%) och nätmäklarna tillhör definitivtvinnarna i den turbulenta börs vi upplever.

På andra plats återfinns etf:en VanEck defense (+3,31%) som följer de starka utvecklingen för försvarsaktier.

Dagens trea och fyra blev teknikhandelsbolaget Lagercrantz (+3,10%) och verkstadsbolaget AQ Group (+2,89%) som stängde bra utan direkta nyheter.

Dagens reflektion är att även om min strategi ökat i aktier den senaste tiden och minskat i alternativa placeringar efterhand (guld, obligationer och kassa) som trenderna stärkts, så är aktieandelen fortsatt lägre än normalt. Jag vill se vart tullförhandlingarna tar vägen innan jag går all in i aktier igen. Regelboken visar vägen och jag låter mig inte styras av eufori eller rädsla.