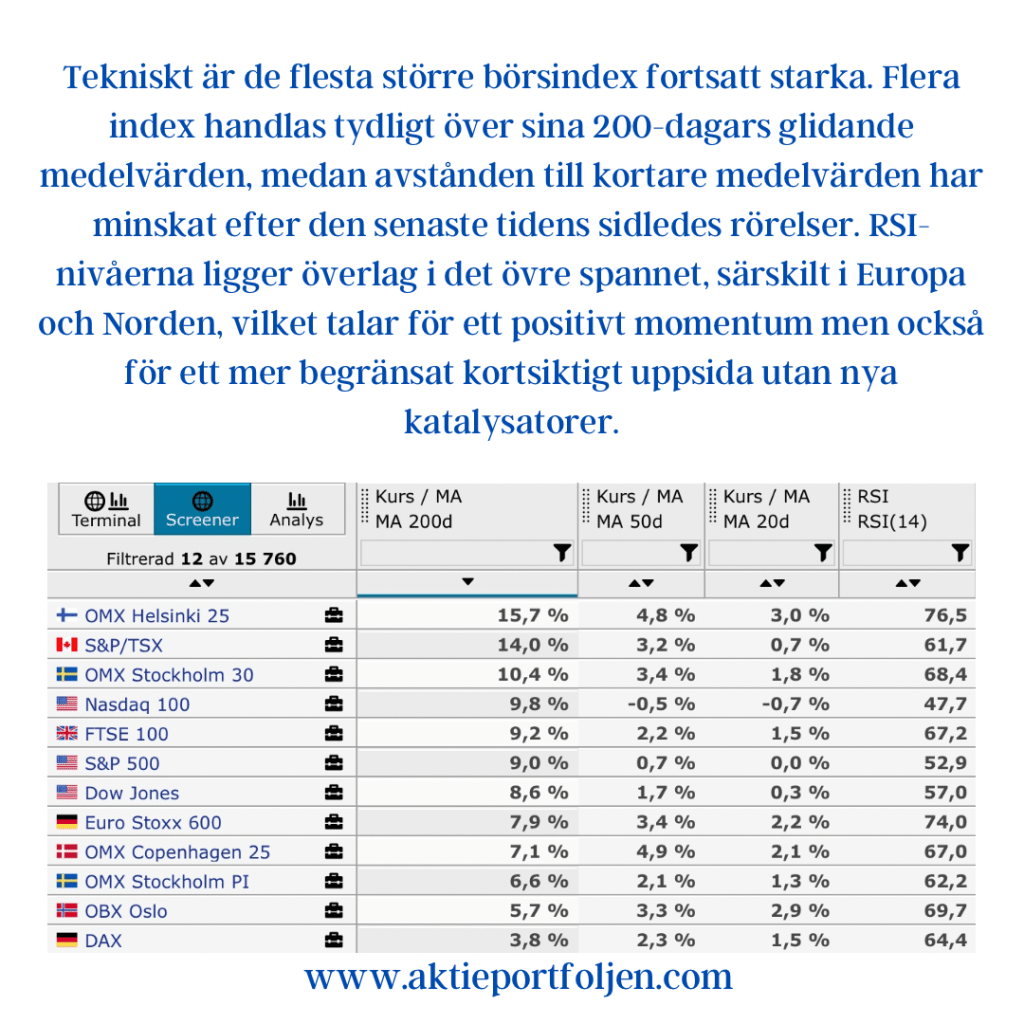

Börsen i sidled – laguppställningen på plus

Makro & index

Stockholmsbörsen rörde sig med små svängningar på tisdagen och stängde strax under nollstrecket. Handeln inleddes svagt, men sentimentet förbättrades successivt under eftermiddagen och index avslutade i stort sett sidledes.

Under eftermiddagen riktades blickarna mot USA, där ny inflationsstatistik visade tecken på ett fortsatt avtagande pristryck. Kärninflationen (KPI exklusive mat och energi) uppgick till 2,6 procent i årstakt i december, något lägre än väntade 2,7 procent och den lägsta nivån på fyra år. Utfallet bidrog till att dämpa ränteoron, även om marknadsreaktionen förblev försiktig.

Bolag

Banksektorn visade tydlig styrka under dagen, med Svenska Handelsbanken (+2,18 %) som draglok och toppade OMXS30. Aktien fick ytterligare stöd efter att DNB Carnegie höjt sin riktkurs till 160 kronor från tidigare 148 kronor och samtidigt upprepat sin köprekommendation.

Inom industri steg Airbus (+1,87 %) efter att bolaget rapporterat 793 levererade kommersiella flygplan under förra året, i linje med bolagets prognos om cirka 790 leveranser. Utfallet bekräftade bolagets leveransförmåga trots fortsatta utmaningar i leverantörskedjorna.

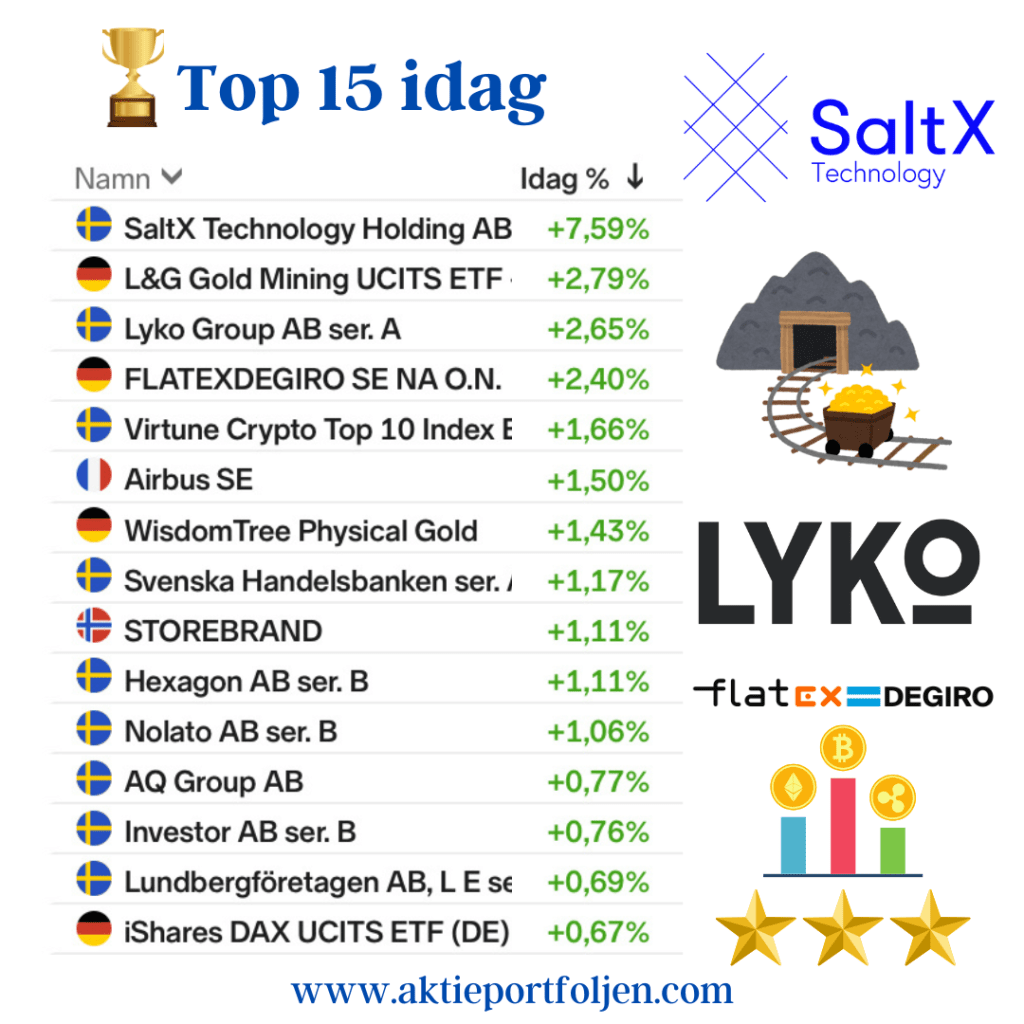

Greentechbolaget SaltX Technology Holding AB (+2,47 %) toppade laguppställningen efter besked om en riktad nyemission till vissa av garanterna i den nyligen genomförda företrädesemissionen. Emissionen omfattar 506 524 aktier, som tilldelas Stiftelsen Industrifonden och SMA Mineral till en teckningskurs om 4,29 kronor per aktie, med betalning genom kvittning av fordringar. De övriga garanterna, Exelity och Nowo Global Fund, har valt kontant ersättning om cirka 1,9 miljoner kronor. Utspädningen uppgår till cirka 0,2 procent av det totala antalet aktier och röster. Aktien stängde på 4,15 kronor.

Även Karnov Group (+1,33 %) fortsatte upp efter gårdagens besked om återköp av egna aktier, där marknaden fortsatt tolkar åtgärden som ett styrketecken kring kassaflöde, kapitaldisciplin och ledningens förtroende för den egna värderingen.

Utsikter

Trots att marknaden fortsatt präglas av geopolitisk osäkerhet – med spänningar kopplade till Iran, Ryssland/Ukraina, utvecklingen kring Grönland samt återkommande frågor om Federal Reserves oberoende – uppvisar börsen en anmärkningsvärd motståndskraft. Riskaptiten är fortsatt hög, och investerare tycks i nuläget väga mjukare inflationssignaler och bolagsspecifik styrka tyngre än de geopolitiska riskerna, som tills vidare ligger kvar som en våt filt över sentimentet snarare än som en direkt utlösande faktor.

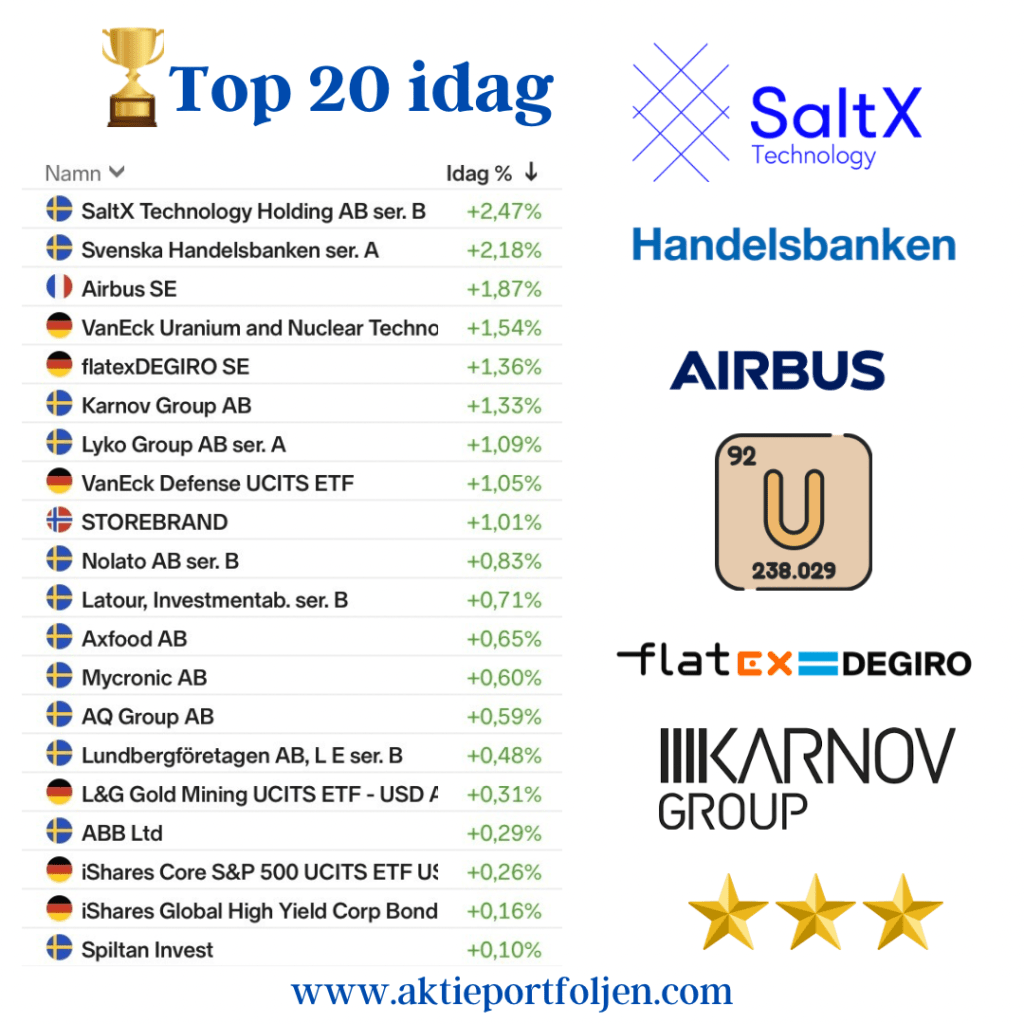

Top 20 – dagens laguppställning

SaltX Technology Holding AB (+2,47 %) Svenska Handelsbanken ser. A (+2,18 %) Airbus (+1,87 %) VanEck Uranium and Nuclear Technologies UCITS ETF (+1,54 %) flatexDEGIRO (+1,36 %) Karnov Group (+1,33 %) Lyko Group ser. A (+1,09 %) VanEck Defense UCITS ETF (+1,05 %) Storebrand (+1,01 %) Nolato ser. B (+0,83 %) Latour ser. B (+0,71 %) Axfood (+0,65 %) Mycronic (+0,60 %) AQ Group (+0,59 %) Lundbergföretagen ser. B (+0,48 %) L&G Gold Mining UCITS ETF (+0,31 %) ABB (+0,29 %) iShares Core S&P 500 UCITS ETF (+0,26 %) iShares Global High Yield Corp Bond UCITS ETF (+0,16 %) Spiltan Invest (+0,10 %)