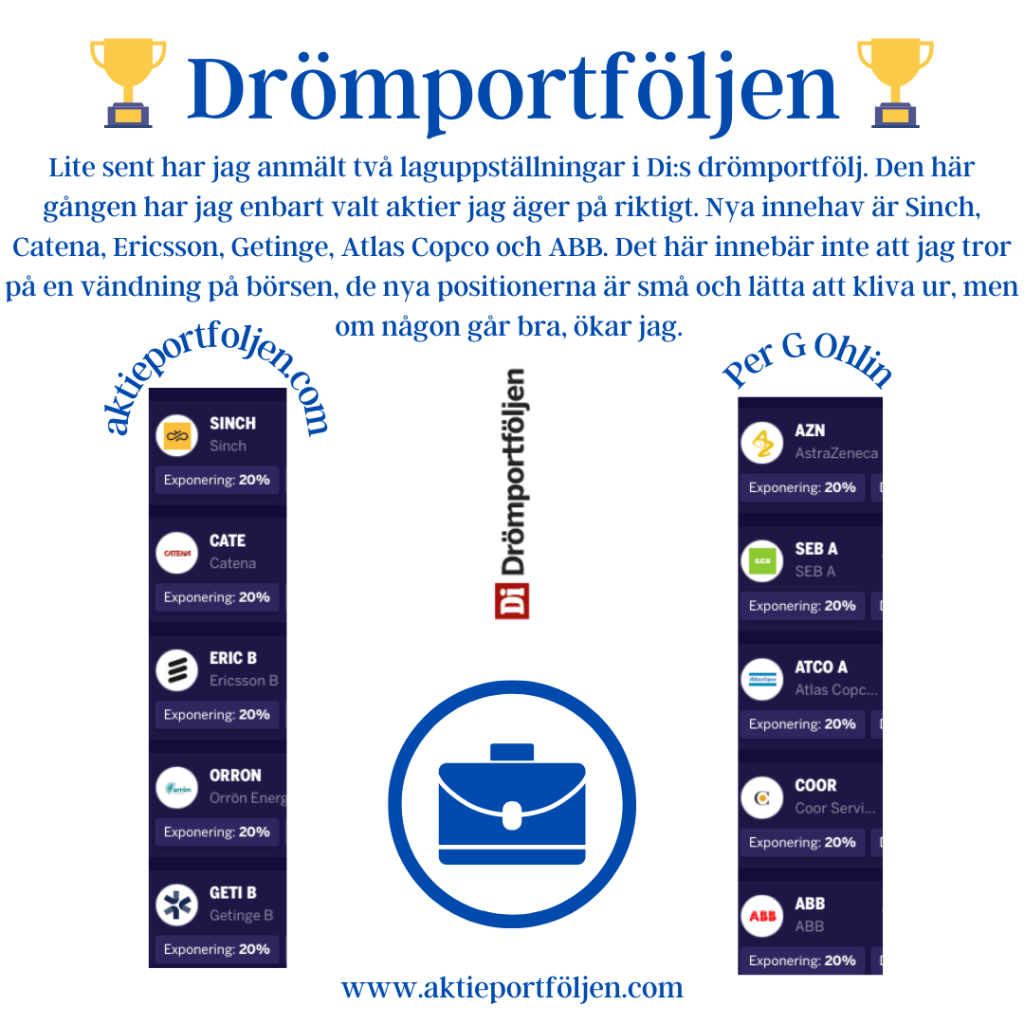

Lite sent har jag anmält två laguppställningar i Di:s drömportfölj. Den här gången har jag enbart valt aktier jag äger på riktigt. Nya innehav är Sinch, Catena, Ericsson, Getinge, Atlas Copco och ABB. Det här innebär inte att jag tror på en vändning på börsen, de nya positionerna är små och lätta att kliva ur, men om någon går bra, ökar jag.

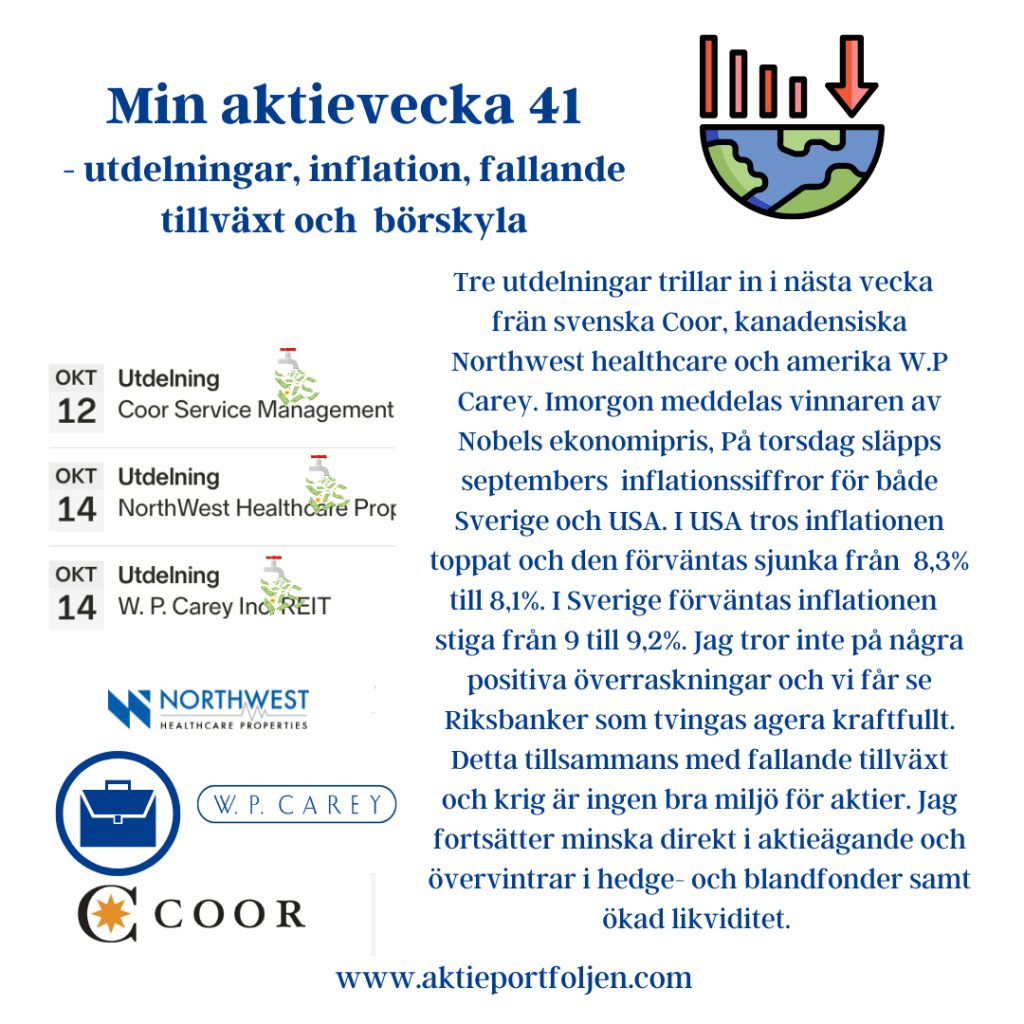

Tre utdelningar trillar in i nästa vecka frän svenska Coor, kanadensiska Northwest healthcare och amerika W.P Carey. Imorgon meddelas vinnaren av Nobels ekonomipris, På torsdag släpps septembers inflationssiffror för både Sverige och USA. I USA tros inflationen toppat och den förväntas sjunka från 8,3% till 8,1%. I Sverige förväntas inflationen stiga från 9 till 9,2%. Jag tror inte på några positiva överraskningar och vi får se Riksbanker som tvingas agera kraftfullt. Detta tillsammans med fallande tillväxt och krig är ingen bra miljö för aktier. Jag fortsätter minska direkt i aktieägande och övervintrar i hedge- och blandfonder samt ökad likviditet.

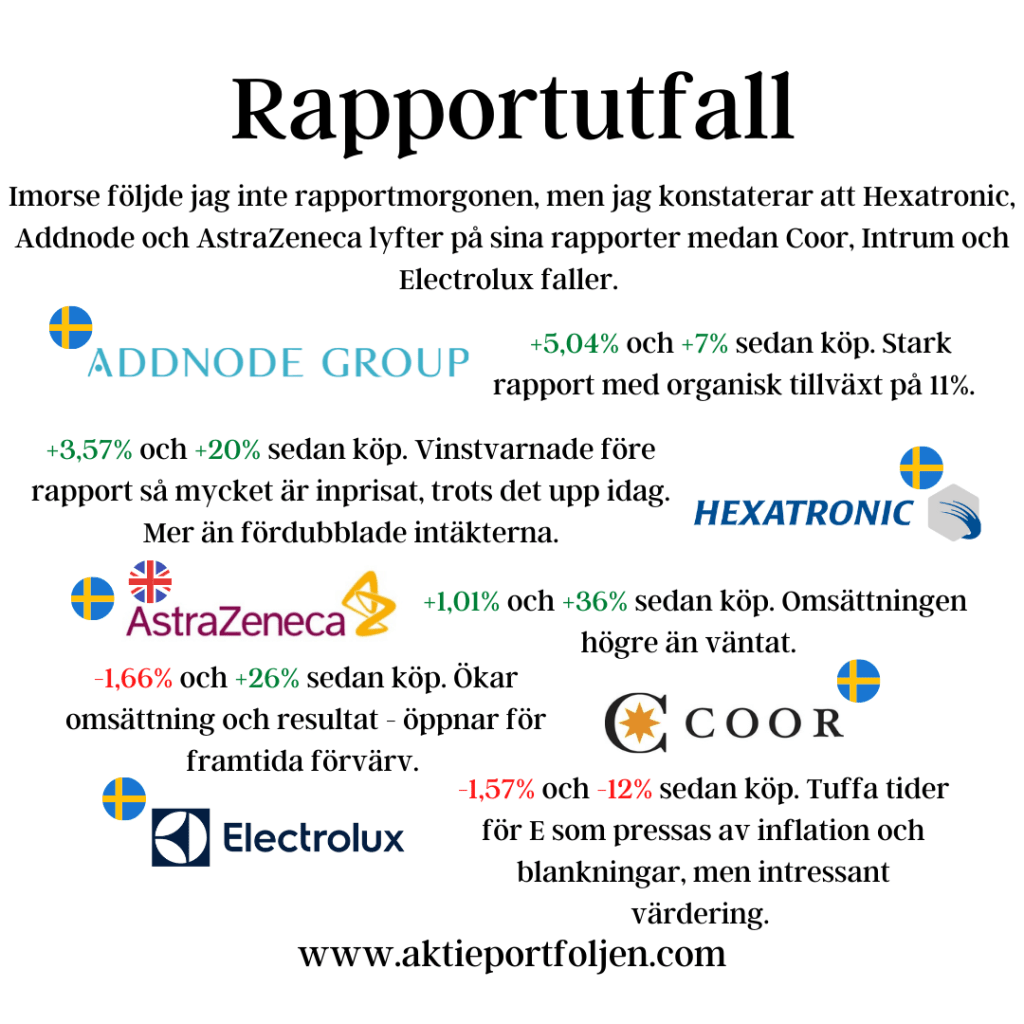

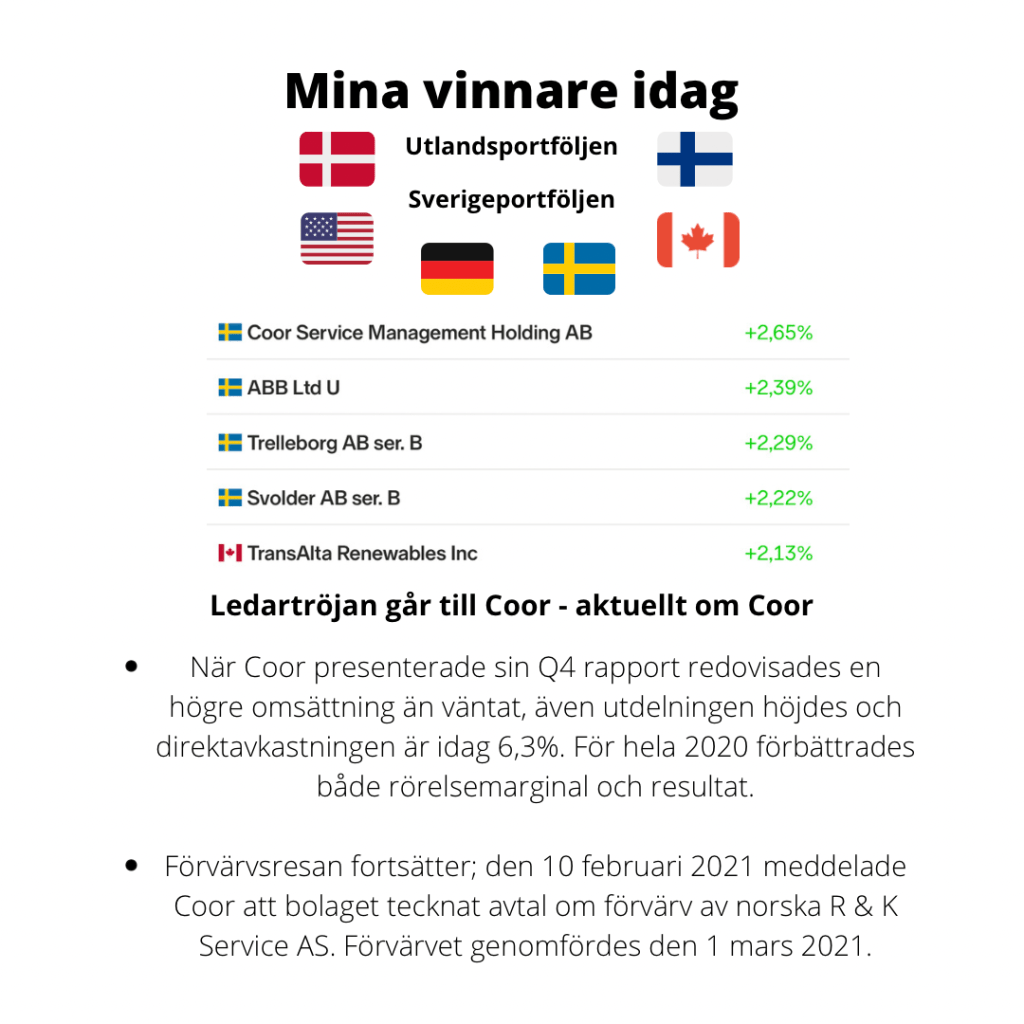

Imorse följde jag inte rapportmorgonen, men jag konstaterar att Hexatronic, Addnode och AstraZeneca lyfter på sina rapporter medan Coor, Intrum och Electrolux faller. Addnode +5,04% och +7% sedan köp. Stark rapport med organisk tillväxt på 11%. Hexatronic +3,57% och +20% sedan köp. Vinstvarnade före rapport så mycket är inprisat, trots det upp idag. Mer än fördubblade intäkterna. AstraZeneca +1,01% och +36% sedan köp. Omsättningen högre än väntat. Coor -1,66% och +26% sedan köp. Ökar omsättning och resultat – öppnar för framtida förvärv. Electrolux -1,57% och -12% sedan köp. Tuffa tider för E som pressas av inflation och blankningar, men intressant värdering.

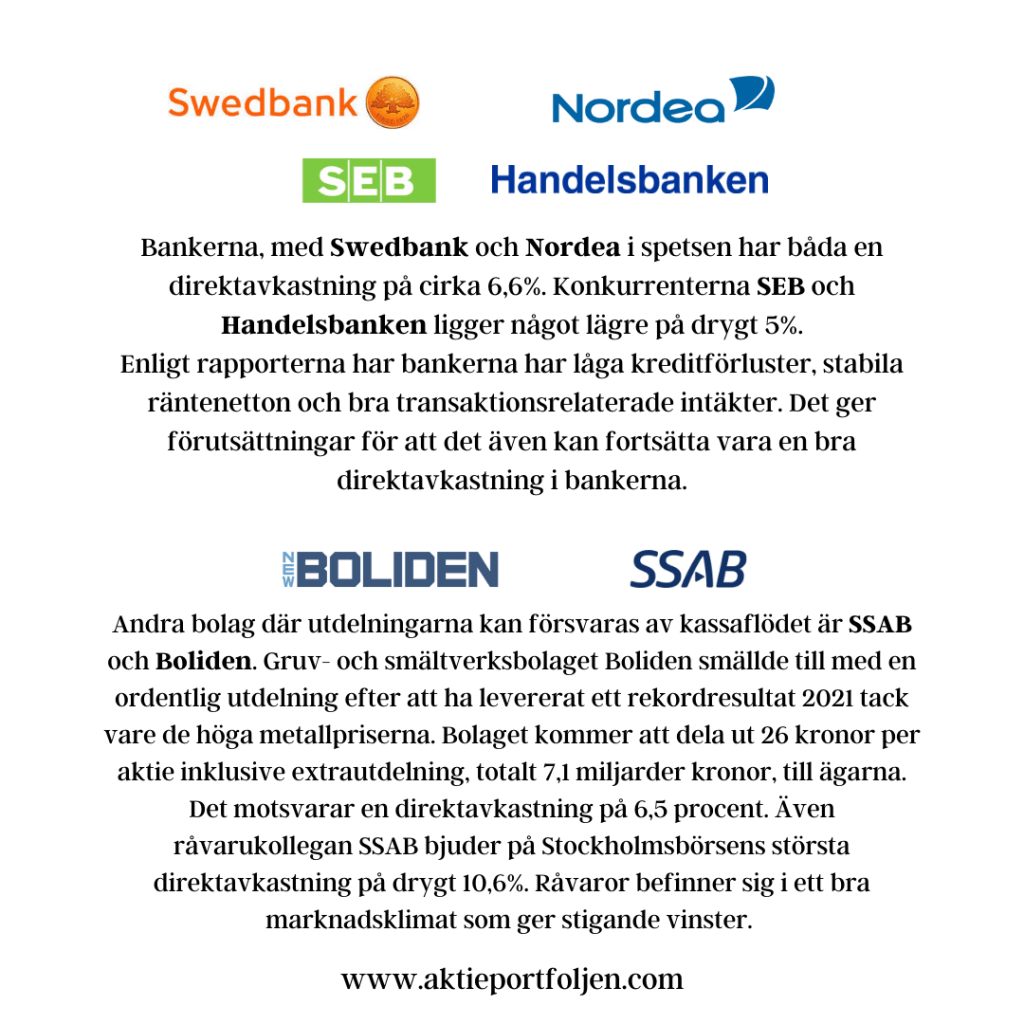

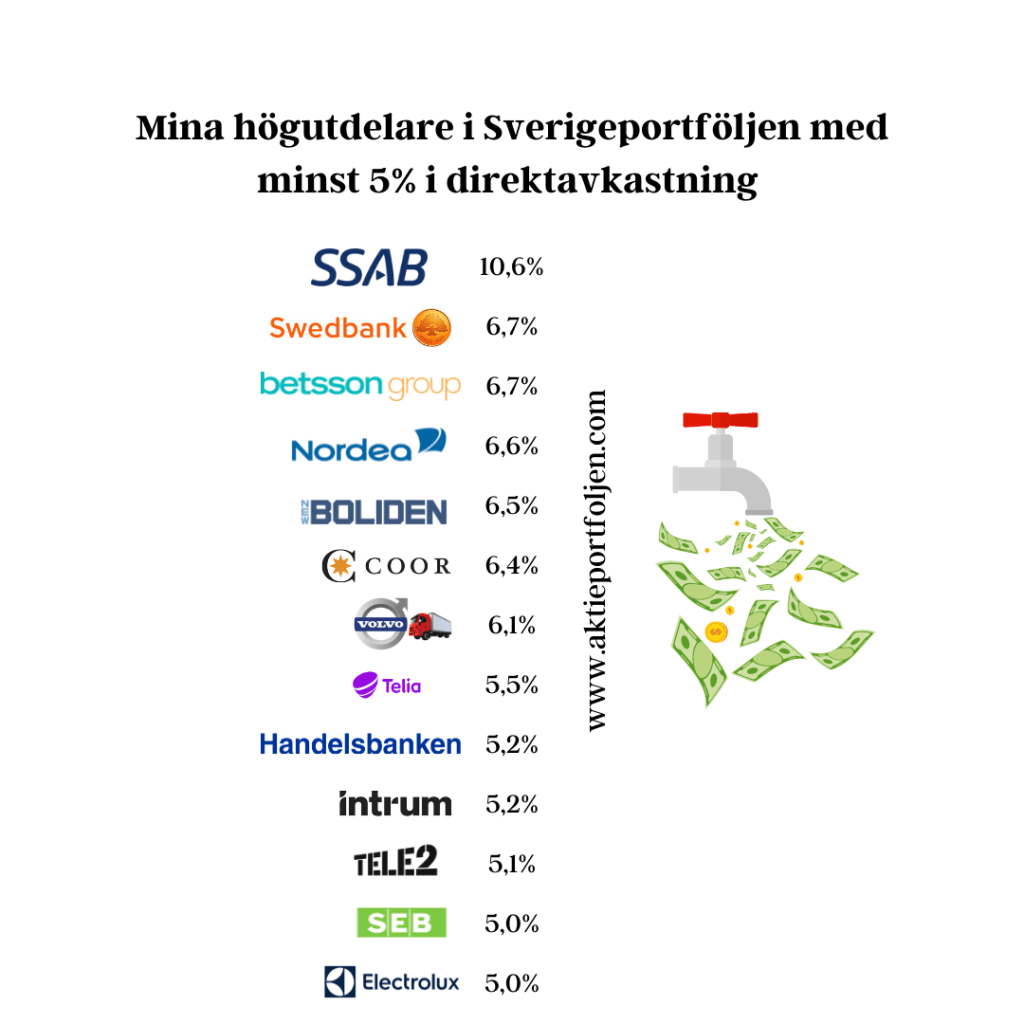

Börsen fortsätter skaka mot bakgrund av Rysslands aggression och osäkerheten kring centralbankernas planer för att stävja inflationen. För min del blir det nu allt viktigare att ha pålitliga högutdelare i portföljen. Om jag har en hög direktavkastning får jag i alla fall någon form av avkastning även om kurserna inte rör sig. Sannolikheten för en positiv avkastning ökar. Bland de största bolagen finns det flera om aktier som ger 5-6 procent i direktavkastning. Men det gäller även att hitta utdelare med en utdelning som håller i längden och har ett bra kassaflöde. Jag har nu en övervikt i pålitliga utdelare i min Sverigeportfölj. Idag bjuder jag på en genomgång av innehaven i Sverigeportföljen som har minst 5% i direktavkastning. Bankerna, med Swedbank och Nordea i spetsen har båda en direktavkastning på cirka 6,6%. Konkurrenterna SEB och Handelsbanken ligger något lägre på drygt 5%. Enligt rapporterna har bankerna har låga kreditförluster, stabila räntenetton och bra transaktionsrelaterade intäkter. Det ger förutsättningar för att det även kan fortsätta vara en bra direktavkastning i bankerna. Andra bolag där utdelningarna kan försvaras av kassaflödet är SSAB och Boliden. Gruv- och smältverksbolaget Boliden smällde till med en ordentlig utdelning efter att ha levererat ett rekordresultat 2021 tack vare de höga metallpriserna. Bolaget kommer att dela ut 26 kronor per aktie inklusive extrautdelning, totalt 7,1 miljarder kronor, till ägarna. Det motsvarar en direktavkastning på 6,5 procent. Även råvarukollegan SSAB bjuder på Stockholmsbörsens största direktavkastning på drygt 10,6%. Råvaror befinner sig i ett bra marknadsklimat som ger stigande vinster. Även teleoperatörerna fortsätter att vara stabila högutdelare. Telia med en direktavkastning på ca 5,6% och Tele2 med 5,14%. Från båda väntas det komma extrautdelningar under året; från Tele2 efter försäljningen av T-mobile och från Telia efter mastförsäljningarna. Volvo delar ut mest i pengar. Fordonsjätten delar ut 26 miljarder kr av nettokassan på 66 miljarder. Det blir en direktavkastning på över 6%. I sverigeportföljen finns även innehaven Betsson 6,7%, Intrum 5,2%, Coor 6,4% och Electrolux 5,0%.

Den rubriken så jag inte komma, så trist och onödigt. Idag läser vi om att återigen har säkerhetsläget skärpts i Rysslands hot mot demokratiska Ukraina. Igår gjorde jag en vinsthemtagning i Ericsson när nya uppgifter kommit fram om korruption i Irak. Krigshot går inte att räkna på till skillnad från inflation och räntor m m. Så länge Ukraina krisen pågår kommer jag att parkera likvider i högutdelande värdebolag. Igår gjorde jag därför följande portföljförändringar med anledning av Ericsson försäljningen:

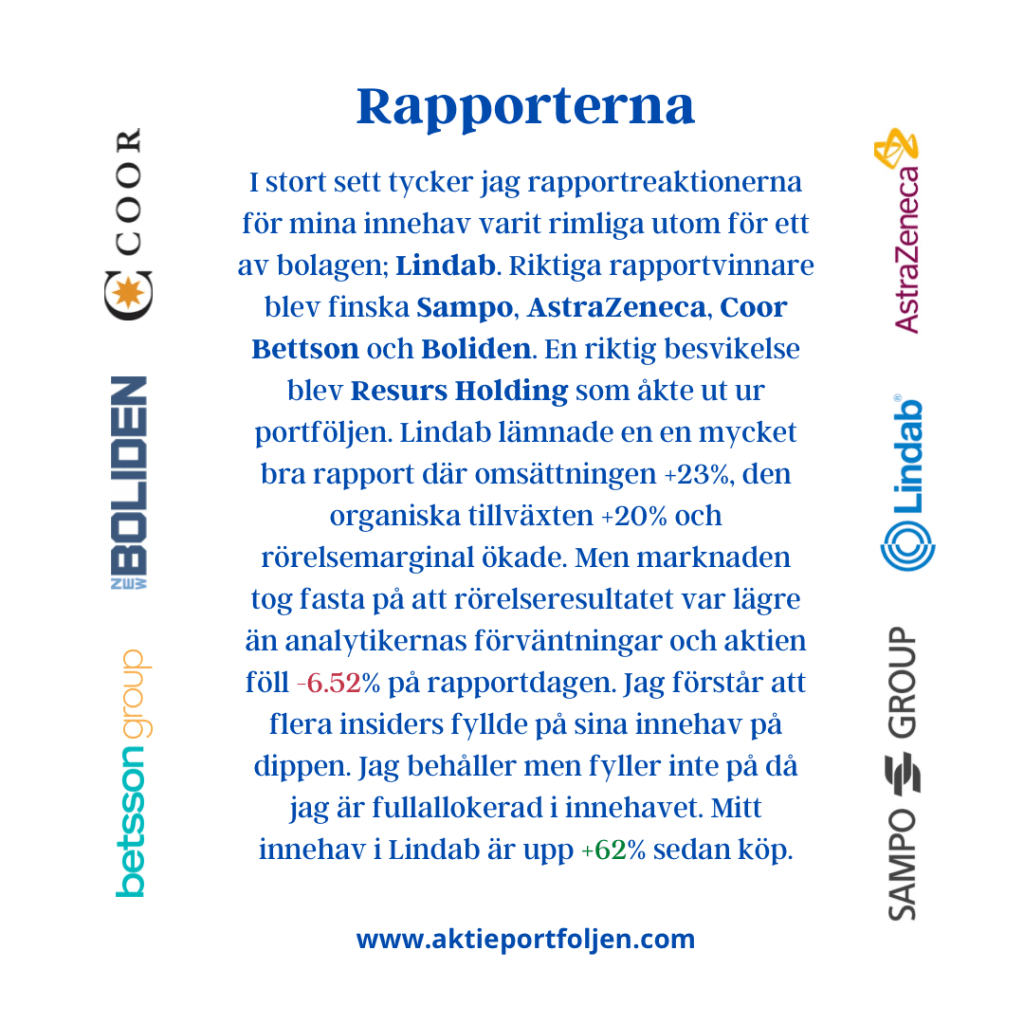

@borsdata har problem med tyska aktier. Därför saknas Allianz +3,28% och VW +3,57% i veckans lista. I slutet av veckan blev det oro på börserna när USA:s inflationssiffror uppdaterades på nya rekordnivåer. Den 10-åriga räntan stack över den magiska gränsen 2%, men stängde på 1,9% inför helgen. Jag tror inte kommande räntehöjningar ännu är inprisat i bolag med höga värderingar. Mina portföljer är nu omallokerade för att för att möta detta. I stort sett tycker jag rapportreaktionerna för mina innehav varit rimliga utom för ett av bolagen; Lindab. Riktiga rapportvinnare blev finska Sampo, AstraZeneca, Coor Bettson och Boliden. En riktig besvikelse blev Resurs Holdingsom åkte ut ur portföljen. Lindab lämnade en en mycket bra rapport där omsättningen +23%, den organiska tillväxten +20% och rörelsemarginal ökade. Men marknaden tog fasta på att rörelseresultatet var lägre än analytikernas förväntningar och aktien föll -6.52% på rapportdagen. Jag förstår att flera insiders fyllde på sina innehav på dippen. Jag behåller men fyller inte på då jag är fullallokerad i innehavet. Mitt innehav i Lindab är upp +62% sedan köp.

För en del av likviden vid försäljningen av Nobina (+69,53%) p g a bud från Basalt (se inlägg igår) och avyttring av hela innehavet i Peab (-2,34%) har jag gjort påfyllningar i 11 befintliga innehav. Genom försäljning av Peab viktar jag ned lite i bygg. Påfyllningarna gäller Addnode, SSAB, Indutrade, SkiStar, Ericsson, Volvocars, Soltech, Nederman, Axfood, Coor och Instalco.