Det var inte bara jobbrapporten som chockade marknaden igår. Den amerikanska 10-åringen lyfte till 4,77%, den högsta nivån sedan november 2023. Aktier har hittills klarat sig förvånansvärt bra, men hur blir det framåt? Lägg till Trumps expansiva löften.

Nästa veckas höjdpunkt kommer på fredag då USAs arbetslöshetssiffror och antalet anställda utanför jordbrukssektorn redovisas. Fed har börjat rikta blickarna mot arbetslösheten snarare än inflationen. Arbetslöshetssiffrorna i juli bidrog till börsturbulensen. Oron över försvagning på arbetsmarknaden bidrog till att Fed sänkte 50 punkter förra veckan. Vi får även USAs inköpschefsindex för september för både tillverkning (ti) och tjänster (tor).

Viktigast i Europa blir de snabba inflationssiffrorna för september för Tyskland (må), Italien och euroområdet (ti).

I Sverige får vi detaljhandelssiffror (må) och inköpschefsindex (to). Riksbankens protokoll från senaste mötet (ti) blir intressant för eventuella ledtrådar om det kan bli en dubbelsänkning vid nästa möte.

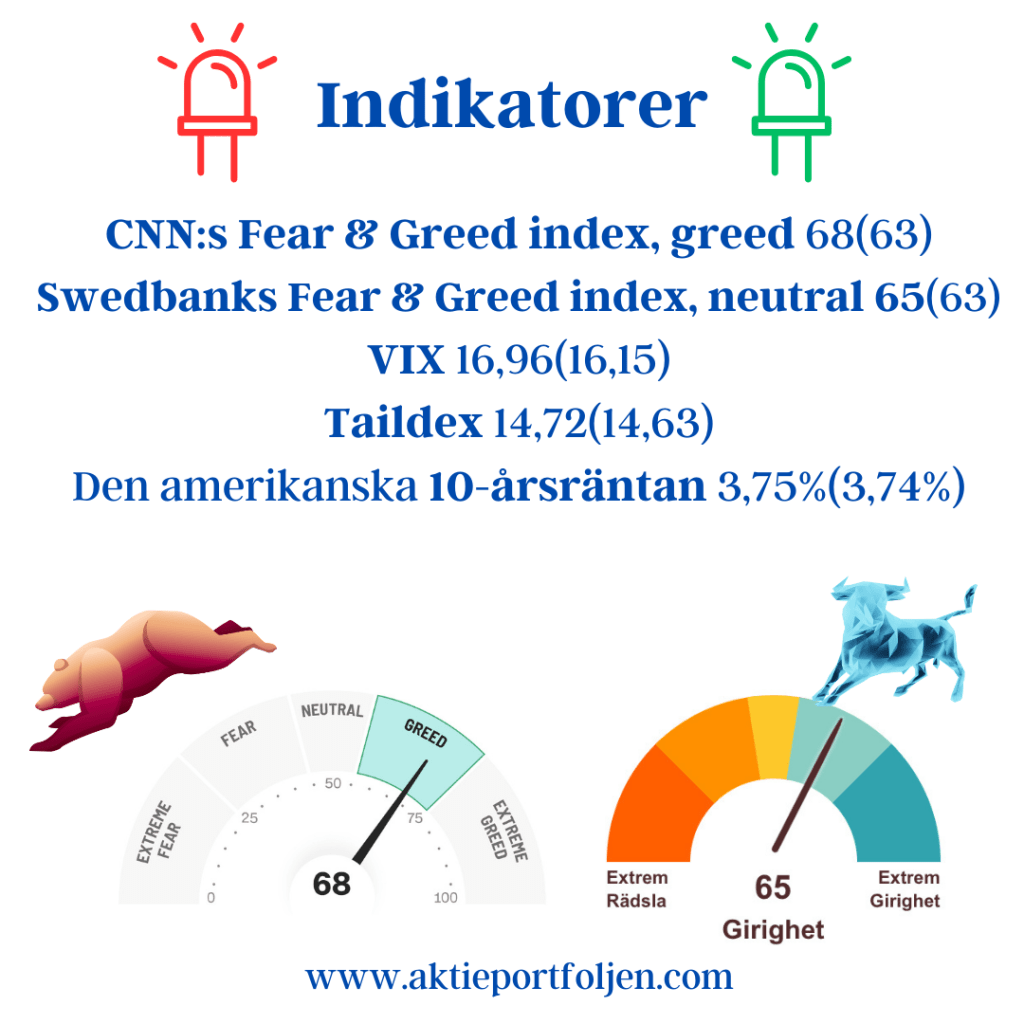

CNN:s Fear & Greed index, greed 68(63)

Swedbanks Fear & Greed index, neutral 65(63)

VIX 16,96(16,15)

Taildex 14,72(14,63)

Den amerikanska 10-årsräntan 3,75%(3,74%)

Indikatorerna har stärkts sedan förra veckan med breda uppgångar som nu närmar sig överköpta nivåer. F&G har har stärkt sin trend sedan förra veckan på Greed-nivån. VIX/Taildex (skräckindexen) är på oförändrad nivå med med låg rädsla och riskaptit.

Viktigast för det globala börshumöret är USAs jobbsiffror på fredag. Fram till dess kommer börserna att rida på Feds dubbelsänkning och stimulanserna i Kina. Konjukturstatistik är viktigare än inflationssiffror eftersom den senare anses besegrad, istället vill nu marknaden se att vi undviker recession.

Min strategi är fortsatt bullish och börsindexen har i förra veckan stärkt sin positiva trend. Jag lägger dock in en brasklapp för eskalering av krigen i Ryssland/Ukraina och Mellanöstern.

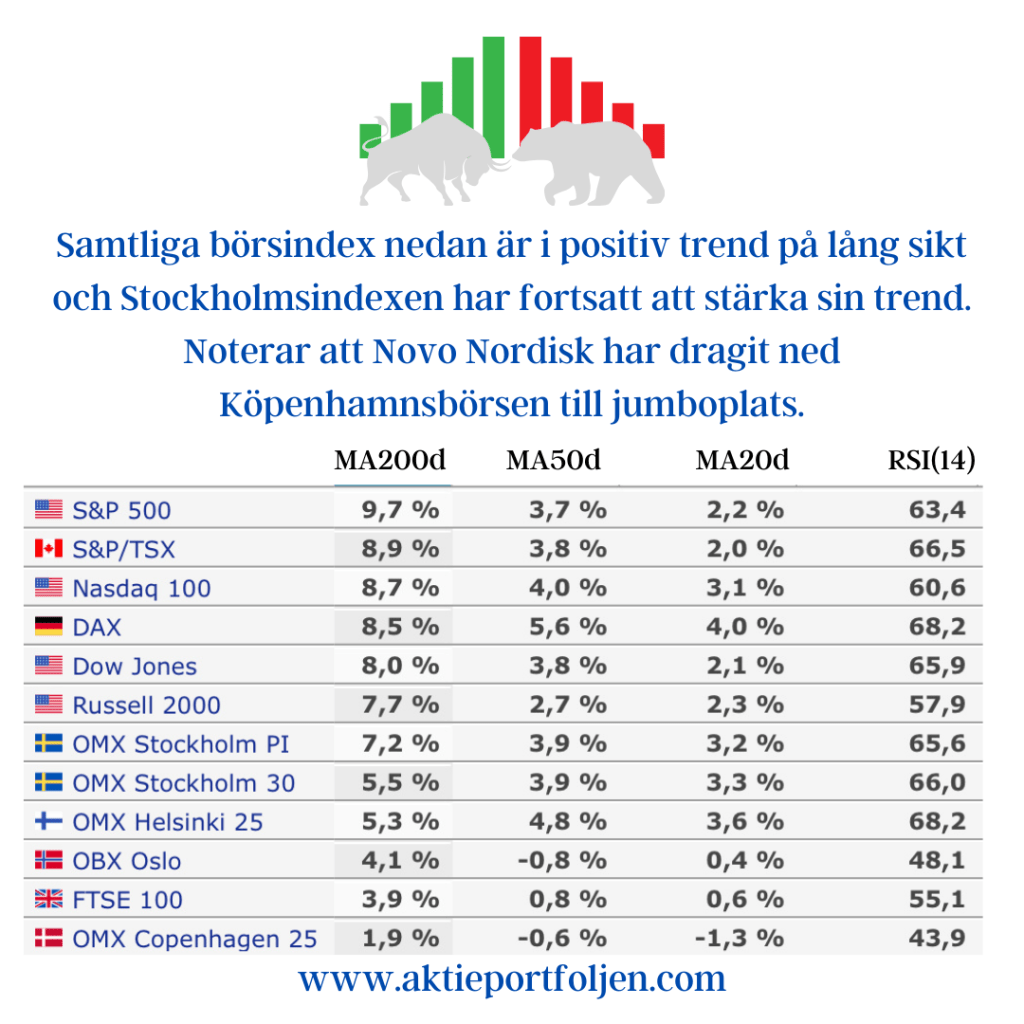

Samtliga börsindex nedan är i positiv trend på lång sikt och Stockholmsindexen har fortsatt att stärka sin trend. Noterar att Novo Nordisk har dragit ned Köpenhamnsbörsen till jumboplats.

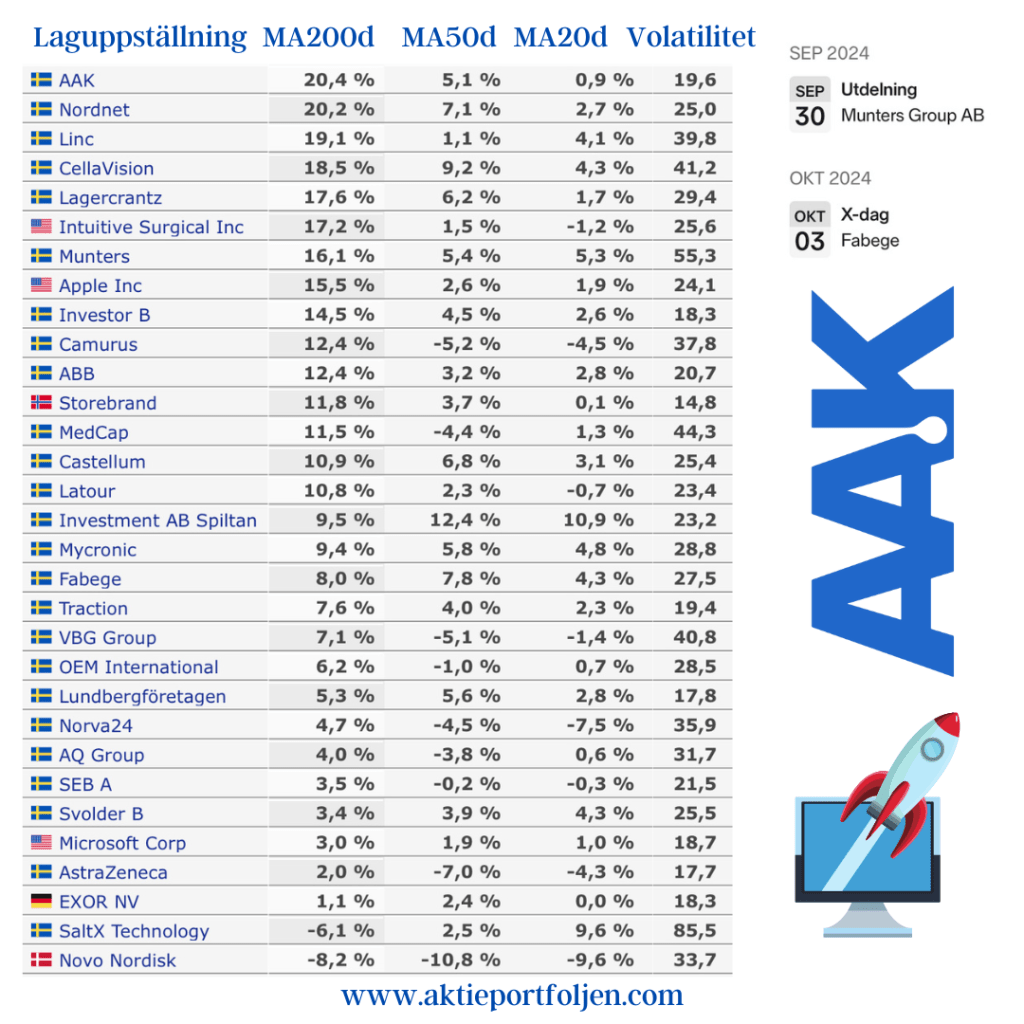

Ledartröjan på den långa trenden har tagits över av specialfettbolaget AAK. Det är ganska ovanligt med att ett bolag med en volatilitet under 20 toppar, men så är AAK ett defensivt bolag med tillväxt, i sig unikt.

Laguppställningens dilemma är läkemedelsjätten Novo Nordisk som för drygt en vecka sedan föll under MA200. Jag har viktat ned och gjort vinsthemtagningar och har nu nästan halverat innehavet. Novo är ett angenämt problem eftersom aktien är upp 120% sedan köp. Däremot borde jag sålt allt innehav tidigare och tagit hem hela vinsten snabbare. Så kan det kan gå när man inte följer sin regelbok och har för stort överseende med en favoritaktie 🙂

”USA ser för närvarande det bredaste gapet mellan S&P 500 nuvarande vinstavkastning och MSCI Europe Index någonsin. Enkelt uttryckt har Europa aldrig varit så billigt jämfört med USA.”

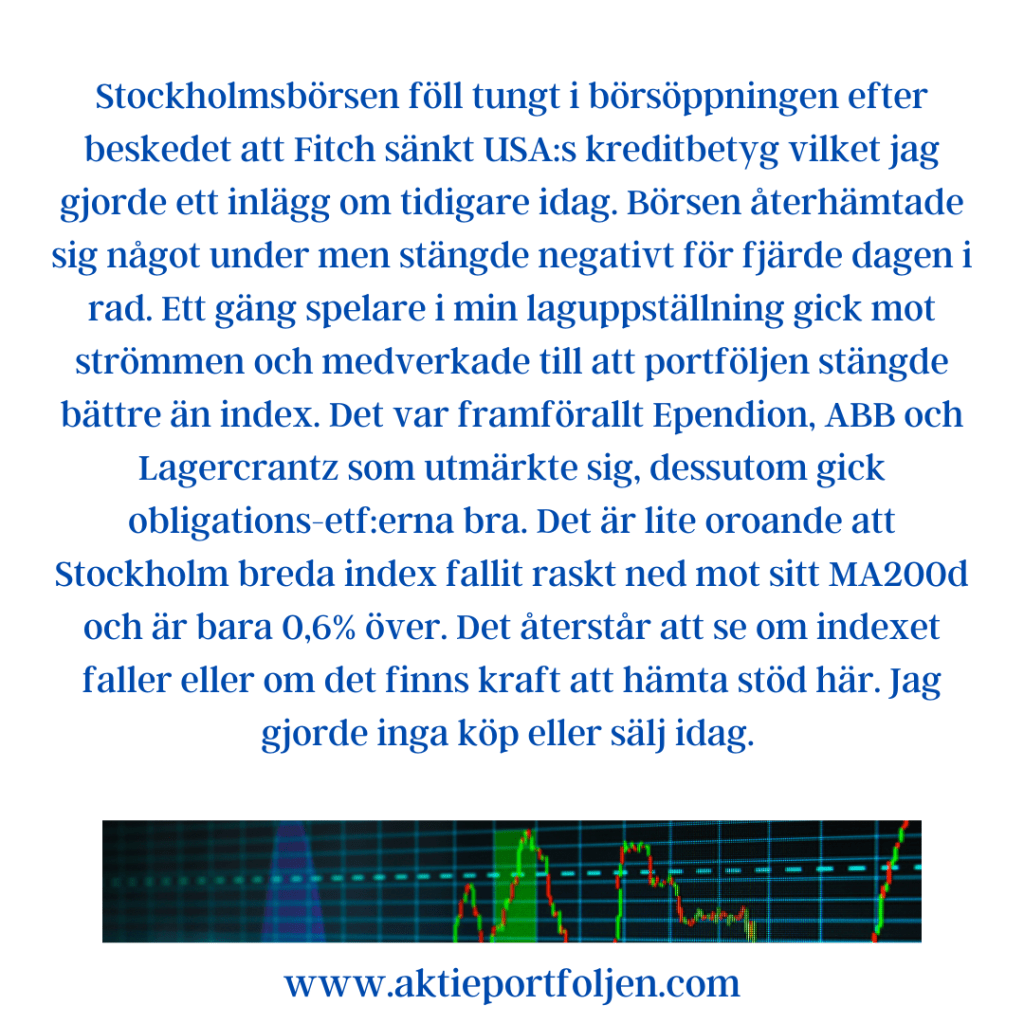

Stockholmsbörsen föll tungt i börsöppningen efter beskedet att Fitch sänkt USA:s kreditbetyg vilket jag gjorde ett inlägg om tidigare idag. Börsen återhämtade sig något under men stängde negativt för fjärde dagen i rad. Ett gäng spelare i min laguppställning gick mot strömmen och medverkade till att portföljen stängde bättre än index. Det var framförallt Ependion, ABB och Lagercrantz som utmärkte sig, dessutom gick obligations-etf:erna bra. Det är lite oroande att Stockholm breda index fallit raskt ned mot sitt MA200d och är bara 0,6% över. Det återstår att se om indexet faller eller om det finns kraft att hämta stöd här. Jag gjorde inga köp eller sälj idag.

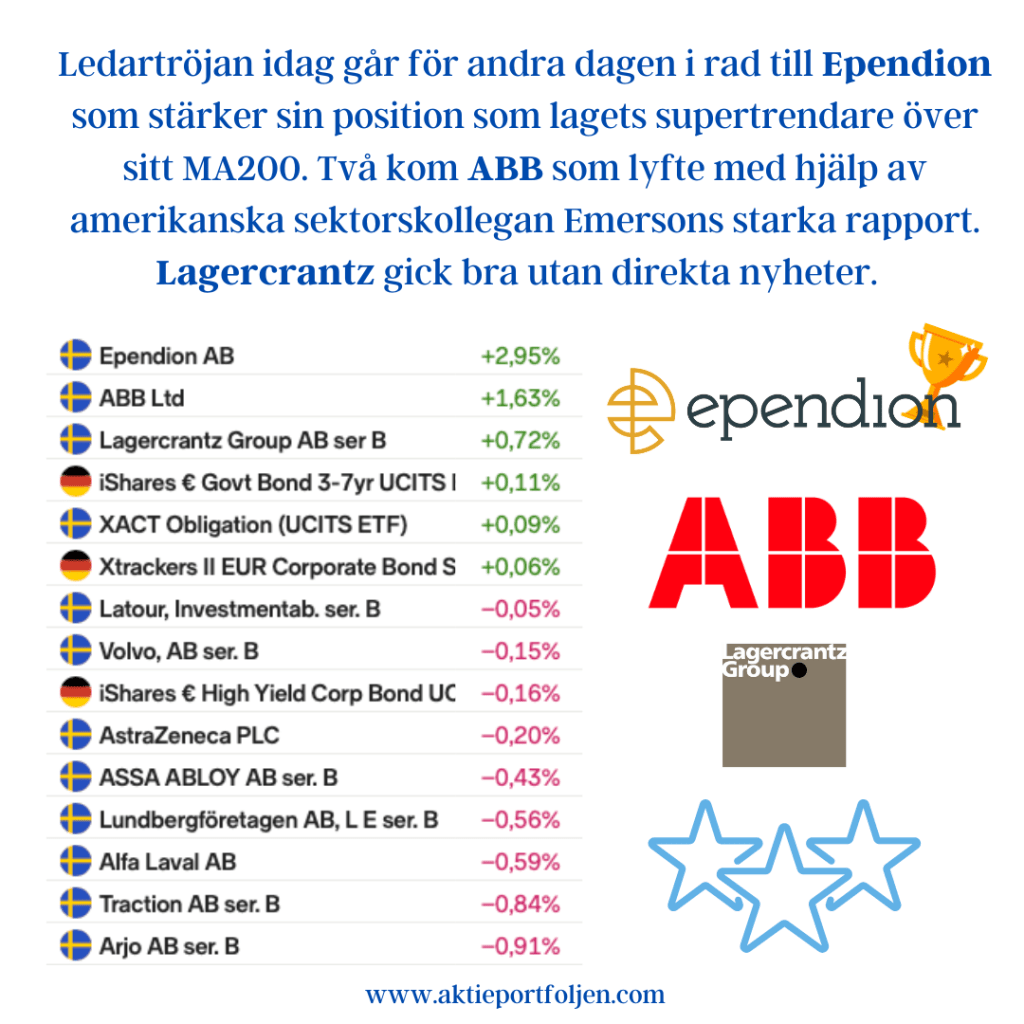

Ledartröjan idag går för andra dagen i rad till Ependion som stärker sin position som lagets supertrendare över sitt MA200. Två kom ABB som lyfte med hjälp av amerikanska sektorskollegan Emersons starka rapport. Lagercrantz gick bra utan direkta nyheter.

Kreditvärderingsinstitutet Fitch sänkte igår USA:s långsiktiga kreditbetyg till AA+ från högsta nivån AAA. Det sker efter att Fitch i maj satt kreditbetyget under övervakning för en eventuell nedgradering.

Fitch anger flera skäl för nedgraderingen, bland annat:

Den förväntade försämringen av de offentliga finanserna under de kommande tre åren.

En hög och växande offentlig skuldbörda.

En urholkning av styrningen i förhållande till jämförbara länder med kreditbetygen AA och AAA under de senaste två decennierna, vilket har manifesterats i upprepade uppgörelser om skuldgränsen och beslut i sista minuten.

USA:s finansminister Janet Yellen har starkt motsatt sig nedgraderingen och kallat den för ”godtycklig” och baserad på gammal information. Hon har också betonat att amerikanska statspapper fortfarande är världens främsta säkra och likvida tillgång och att USA:s ekonomi i grunden är stark.

Men, det finns goda skäl för Fitch sänkning, enligt den senaste statistiken från USA:s finansdepartement uppgick den offentliga skulden till 28 480 miljarder dollar i slutet av juni 2023. Det motsvarar ungefär 127% av BNP, som var 22410 miljarder dollar i slutet av 2022.

Detta är en historiskt hög nivå, som har ökat kraftigt under de senaste åren på grund av bland annat pandemin, stimulanspaket och skattesänkningar.

USA:s skuldnivå har dock inte påverkat dess kreditbetyg hos alla ratinginstitut. Moody’s har behållit sin högsta betyg AAA för USA, medan S&P har sänkt betyget till AA+ redan 2011 och igår tillkom Fitch sänkning. En kreditbetygssänkning kan ha negativa konsekvenser för ett lands räntor, valuta och förtroende, men det beror också på hur marknaderna reagerar och hur andra länder står sig i jämförelse.

Sverige i jämförelse

Om vi jämför USA:s och Sveriges statsfinanser är caset Sverige fundamentalt mycket bättre. Enligt den senaste statistiken från Riksgälden uppgick den offentliga skulden till 1 265 miljarder kronor i slutet av juni 2023. Det motsvarar ungefär 24 procent av BNP, som var 5 300 miljarder kronor i slutet av 2022. Detta är en historiskt låg nivå, som har minskat stadigt under de senaste åren på grund av bland annat överskott i de offentliga finanserna, låga räntor och hög tillväxt.

Sveriges skuldnivå har inte påverkat dess kreditbetyg hos något ratinginstitut. Sverige har behållit sin högsta betyg AAA hos alla tre stora institut: Moody’s, S&P och Fitch. Det beror på att Sverige har en stark ekonomisk position, en sund finanspolitik, en flexibel valutakurs och en välutvecklad institutionell ram.

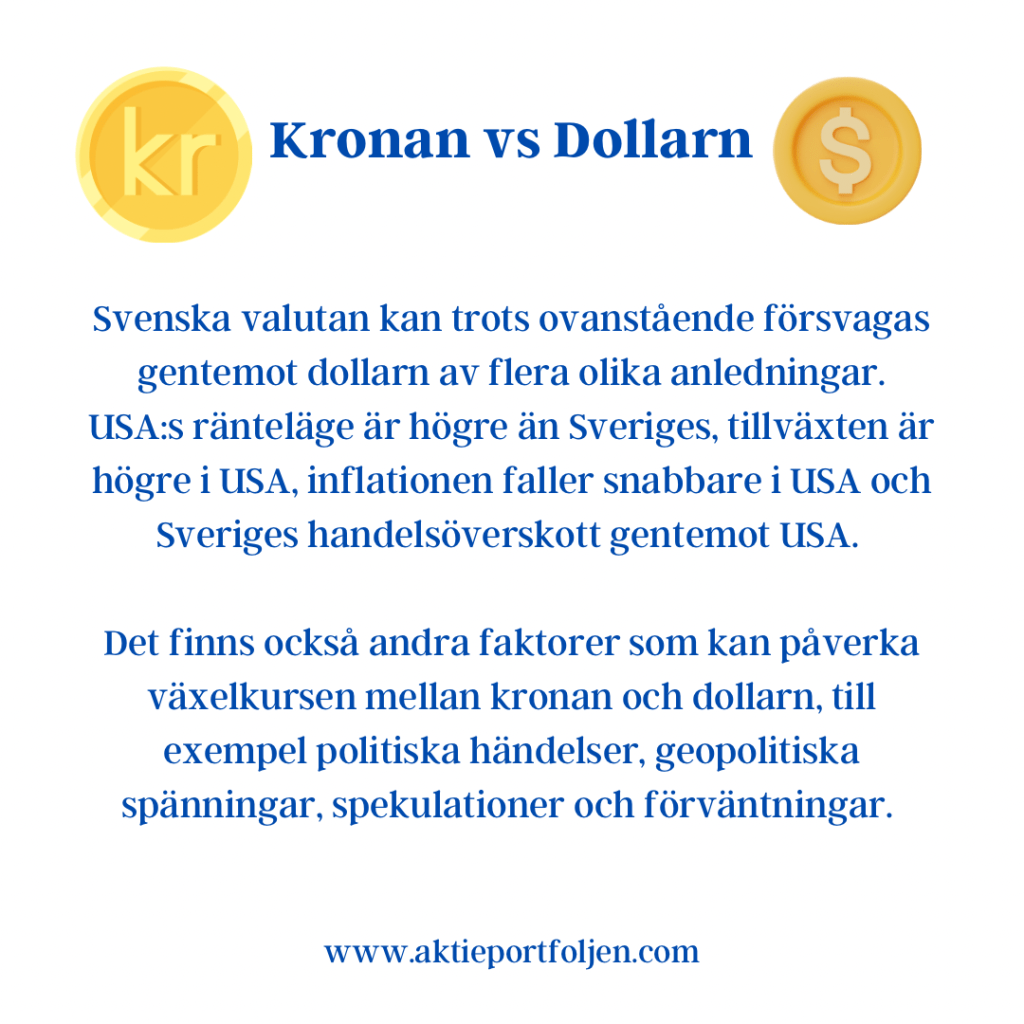

Kronan vs Dollarn

Svenska valutan kan trots ovanstående försvagas gentemot dollarn av flera olika anledningar. USA:s ränteläge är högre än Sveriges, tillväxten är högre i USA, inflationen faller snabbare i USA och Sveriges handelsöverskott gentemot USA.

Det finns också andra faktorer som kan påverka växelkursen mellan kronan och dollarn, till exempel politiska händelser, geopolitiska spänningar, spekulationer och förväntningar.

USA:s skuldtak är en lagstiftad gräns för hur mycket den amerikanska staten får låna för att finansiera sina utgifter. Om skuldtaket inte höjs i tid kan USA hamna i betalningsinställelse, vilket kan få allvarliga konsekvenser för världsekonomin. Skuldtaket har höjts flera gånger tidigare, senast i december 2021, men förhandlingarna mellan demokrater och republikaner är ofta svåra och låsta.

Det är så svårt att komma överens om skuldtaket eftersom det är en politiskt laddad fråga som handlar om hur mycket den amerikanska staten ska spendera och på vad. Republikanerna vill inte höja skuldtaket utan att det åtföljs av nedskärningar i statens utgifter, medan demokraterna vill fortsätta finansiera sina prioriterade områden som klimat, infrastruktur och social välfärd. Båda sidor anklagar varandra för att vara oansvariga och obstruktiva.

Om det inte blir en överenskommelse om skuldtaket kan det få mycket allvarliga konsekvenser för USA och världsekonomin. USA kan hamna i betalningsinställelse, vilket innebär att landet inte kan betala sina räkningar eller låna mer pengar. Det kan leda till att statligt anställda inte får sina löner, att viktiga sociala program och försvarsutgifter drabbas och att USA:s kreditvärdighet sänks. Det kan också skapa turbulens på finansmarknaderna, höja räntorna och påverka andra länders ekonomier som är beroende av USA. Det är därför viktigt att parterna kommer fram till en lösning innan det är för sent.

Det är svårt att säga hur stor risken är för att det inte blir en överenskommelse om skuldtaket. Det beror på hur villiga parterna är att kompromissa och hur mycket de är beredda att ge upp av sina krav. Historiskt har skuldtaket höjts vid 78 tillfällen och USA har aldrig hamnat i betalningsinställelse. Men det har också varit nära flera gånger, till exempel 2011 och 2013, när förhandlingarna drog ut på tiden och skapade osäkerhet på marknaderna. Det finns alltså en risk för att det kan hända igen, särskilt i ett polariserat politiskt klimat som det nuvarande.

Det för aktiemarknaden om det inte blir en lösning på skuldtaket är att den sannolikt kommer att reagera negativt och sjunka i värde. Det beror på att en amerikansk betalningsinställelse skulle skapa stor osäkerhet och oro bland investerare, som då kan sälja av sina aktier för att minska risken. Det kan också leda till att företag får svårare att låna pengar och finansiera sin verksamhet, vilket kan påverka deras lönsamhet och tillväxt. En amerikansk betalningsinställelse får också globala konsekvenser, eftersom USA är världens största ekonomi och många andra länder är beroende av dess handel och finansiering.

För mig är huvudscenariot att det blir en lösning på konflikten. Min laguppställning har gått bra i år och jag har under året gjort regelbundna vinsthemtagningar efterhand som aktier stigit i värde och behållt grundinnehavet, så länge det trendar över MA200d. Med likviden har jag fyllt på eller köpt nya innehav, ibland tagit ut från börsen. Detta är gjort utan tanke på något skuldtak. Den här veckan börjar det brännas med skuldtaket och igår och idag har jag minskat aktieviktenoch tagit hem vinst, dock märks det nu att jag ser röda siffror på några innehav när jag säljer, allt är inte längre vinsthemtagning.Skillnaden mot tidigare är att jag återinvesterar inte likviden utan avvaktar. Jag satsar inte heller på nedgång utan jag stannar hellre likvid. Den här gången blir det svårt att köpa tillbaka billigare eftersom jag inte kan förutse när förhandlingarna blir klara. Det beror också på hur djupt raset blir och hur länge ett eventuellt lättnadsrally pågår. I vilket fall som helst är laguppställningen intakt, om än något nedviktad, och den kommer att hänga med upp i ett eventuellt lättnadsrally. Även om jag inte hinner köpa tillbaka något billigare så har jag helt enkelt bara tagit hem vinst eller viktat ned och nu har jag det angenäma problemet med hur jag ska återinvestera likviden.

Flera av Aktieportföljens innehav har utvecklats väl och det är dags att allokera om. Jag börjar med dessa tre:

Investor har vuxit till det största innehavet i aktieportföljen och dess andel är idag 7,38%. Jag minskar och tar hem vinst. Efter försäljningen minskar Investors andel av portföljen till drygt 6% och är fortfarande det största innehavet med god marginal. Ytterligare neddragning sker eventuellt framöver.

Robur USA har utvecklats till fondportföljens största innehav med en andel av 21,39%. Jag minskar till ca 20% av fondportföljen och tar hem lite vinst. Även efter omallokeringen är Robur USA det största fondinnehavet.

Robur Ny Teknik är den näststörsta fonden med 20,24% av det totala fondinnehavet. Jag minskar till drygt 19% av fondinnehavet och tar hem en god vinst. Fonden är fortsatt det näststörsta fondinnehavet.

Jag har alltid haft svårt att minska favoriter, men omallokeringarna frigör likviditet för nya investeringar framöver.