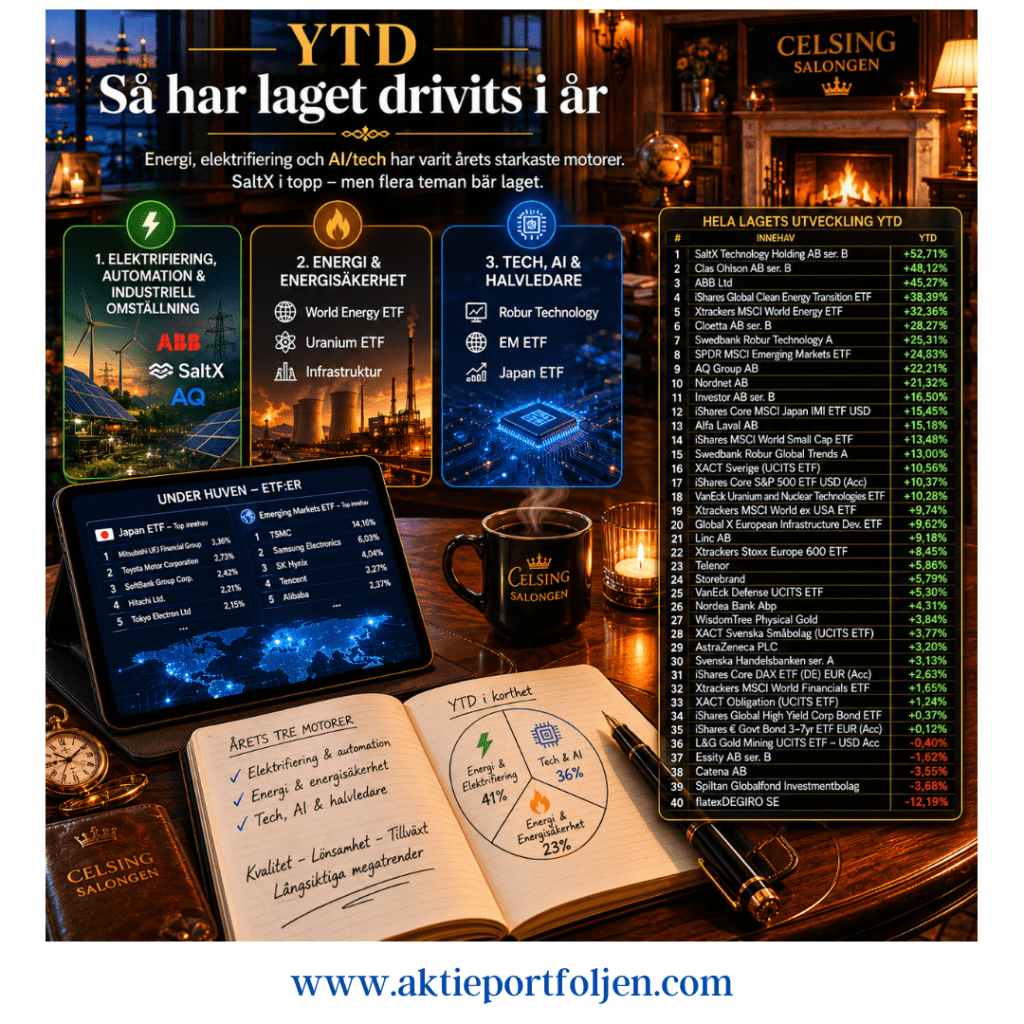

YTD – Så har laget drivits i år

26 maj 2026

Årets starkaste bidrag har kommit från energi, elektrifiering och teknik. Tydligast syns det i SaltX, som blivit portföljens stora vinnare hittills under året med en uppgång på drygt 50 procent. Aktien har gynnats av det växande intresset för industriell omställning, elektrifiering och europeiska klimatinvesteringar.

Men utvecklingen stannar inte där. Flera av årets bästa innehav återfinns inom samma breda temaområde där energisäkerhet, AI, halvledare och industriell automation fortsätter att attrahera kapital trots en mer osäker makromiljö.

1. Elektrifiering, automation och industriell omställning

ABB, SaltX och delar av AQ Groups industriexponering visar att marknaden fortsatt söker bolag kopplade till elektrifiering, energieffektivisering och industriell automation. Även europeisk industripolitik och ökade investeringar i energiinfrastruktur har gett stöd åt sektorn.

2. Energi och energisäkerhet

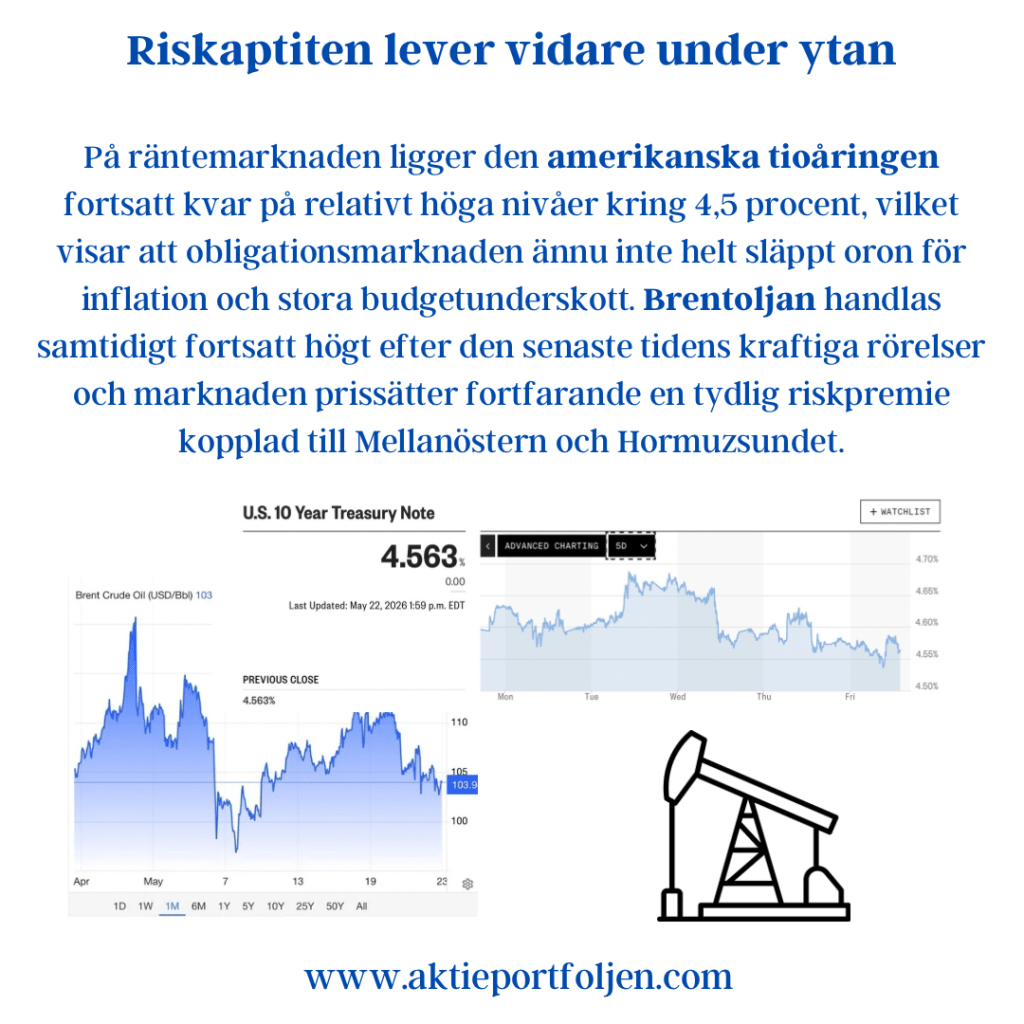

World Energy ETF:n, Uranium ETF:n och infrastrukturexponeringen visar hur energisäkerhet blivit ett allt viktigare investeringstema. Geopolitisk oro, stigande elbehov och ökade investeringar i kraftproduktion fortsätter att gynna sektorn.

3. Tech, AI och halvledare

Robur Technology, Emerging Markets ETF:n och Japan-ETF:n har samtidigt gett stark exponering mot AI och halvledarsektorn. Under ytan domineras flera av innehaven av bolag som TSMC, Samsung, SK Hynix, Tokyo Electron och Advantest — vilket gör att även geografiska ETF:er blivit tydliga teknik- och AI-investeringar.

Hela lagets utveckling YTD

Innehav

Utveckling i år (YTD)

SaltX Technology Holding AB ser. B

+52,71%

Clas Ohlson AB ser. B

+48,12%

ABB Ltd

+45,27%

iShares Global Clean Energy Transition UCITS ETF

+38,39%

Xtrackers MSCI World Energy UCITS ETF 1C

+32,36%

Cloetta AB ser. B

+28,27%

Swedbank Robur Technology A

+25,31%

SPDR MSCI Emerging Markets UCITS ETF

+24,63%

AQ Group AB

+22,21%

Nordnet AB

+21,32%

Investor AB ser. B

+16,50%

iShares Core MSCI Japan IMI UCITS ETF USD

+15,45%

Alfa Laval AB

+15,18%

iShares MSCI World Small Cap UCITS ETF

+13,48%

Swedbank Robur Global Trends A

+13,0%

XACT Sverige (UCITS ETF)

+10,56%

iShares Core S&P 500 UCITS ETF USD (Acc)

+10,37%

VanEck Uranium and Nuclear Technologies UCITS ETF

+10,28%

Xtrackers MSCI World ex USA UCITS ETF 1C

+9,74%

Global X European Infrastructure Development ETF

+9,62%

Linc AB

+9,18%

Xtrackers Stoxx Europe 600 UCITS ETF 1C

+8,45%

Telenor

+5,86%

Storebrand

+5,79%

VanEck Defense UCITS ETF

+5,30%

Nordea Bank Abp

+4,31%

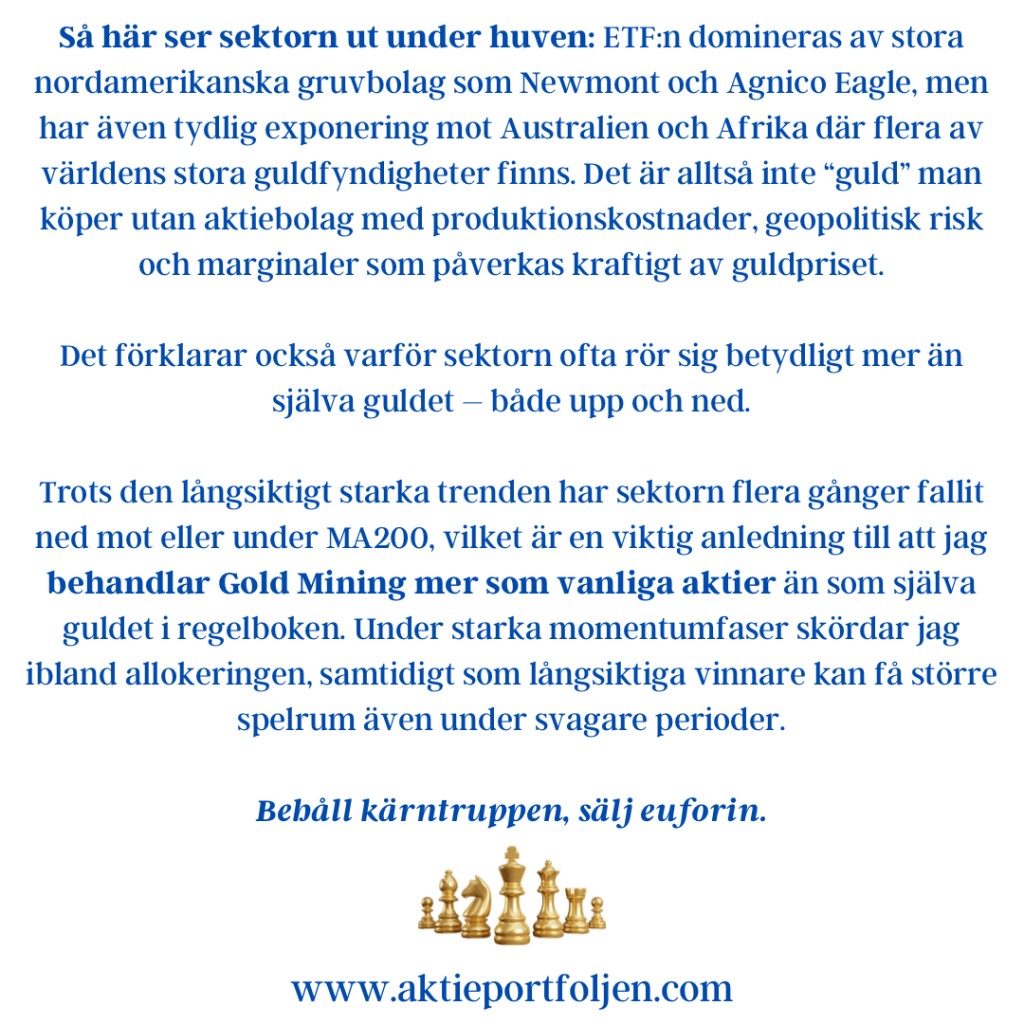

WisdomTree Physical Gold

+3,84%

XACT Svenska Småbolag (UCITS ETF)

+3,77%

AstraZeneca PLC

+3,20%

Svenska Handelsbanken ser. A

+3,13%

iShares Core DAX UCITS ETF (DE) EUR (Acc)

+2,63%

Xtrackers MSCI World Financials UCITS ETF 1C

+1,65%

XACT Obligation (UCITS ETF)

+1,24%

iShares Global High Yield Corp Bond UCITS ETF

+0,37%

iShares € Govt Bond 3–7yr UCITS ETF EUR (Acc)

+0,12%

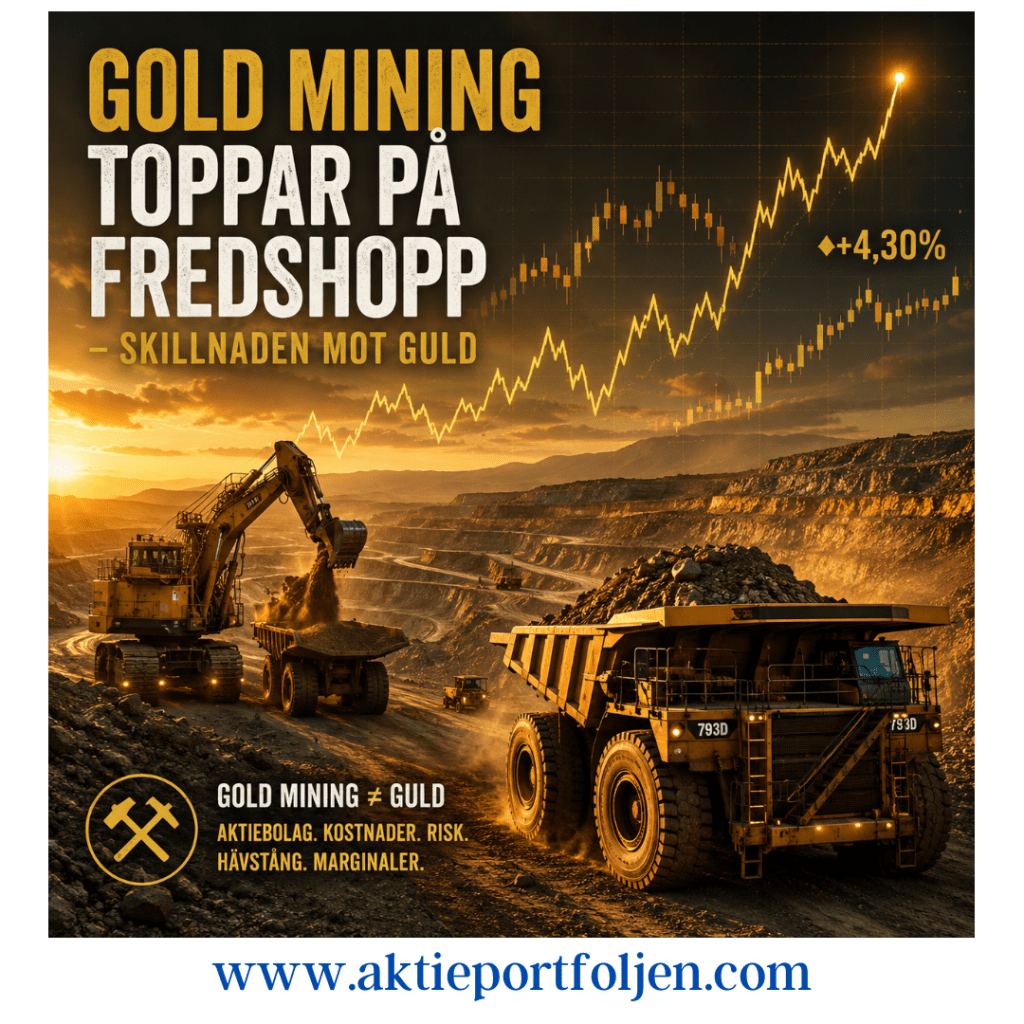

L&G Gold Mining UCITS ETF – USD Acc

-0,40%

Essity AB ser. B

-1,62%

Catena AB

-3,55%

Spiltan Globalfond Investmentbolag

-3,68%

ASSA ABLOY AB ser. B

-5,57%

Svolder AB ser. B

-6,91%

Axfood AB

-7,17%

flatexDEGIRO SE

-12,19%