Grönt avslut på veckan – bank och guld i topp

Stockholmsbörsen tog ny fart efter lugnande inflationssiffror från USA och bröt därmed två dagars nedgång.

📰 Inledning / Makro & Index

Stockholmsbörsens uppgång tilltog efter att den amerikanska inflationen kommit in som väntat. Vid stängning såg det ut så här:

OMXSPI: +0,7% OMXS30: +0,8%

På Wall Street inledde de ledande indexen uppåt efter att PCE-inflationen publicerats, men humöret dämpades senare av andra makrosiffror som kylde av investerarsentimentet. Det påverkade dock inte handeln i Stockholm nämnvärt, där börsen avslutade veckan på plus och lämnade två dagars nedgång bakom sig.

📈 Bolag & Sektorer

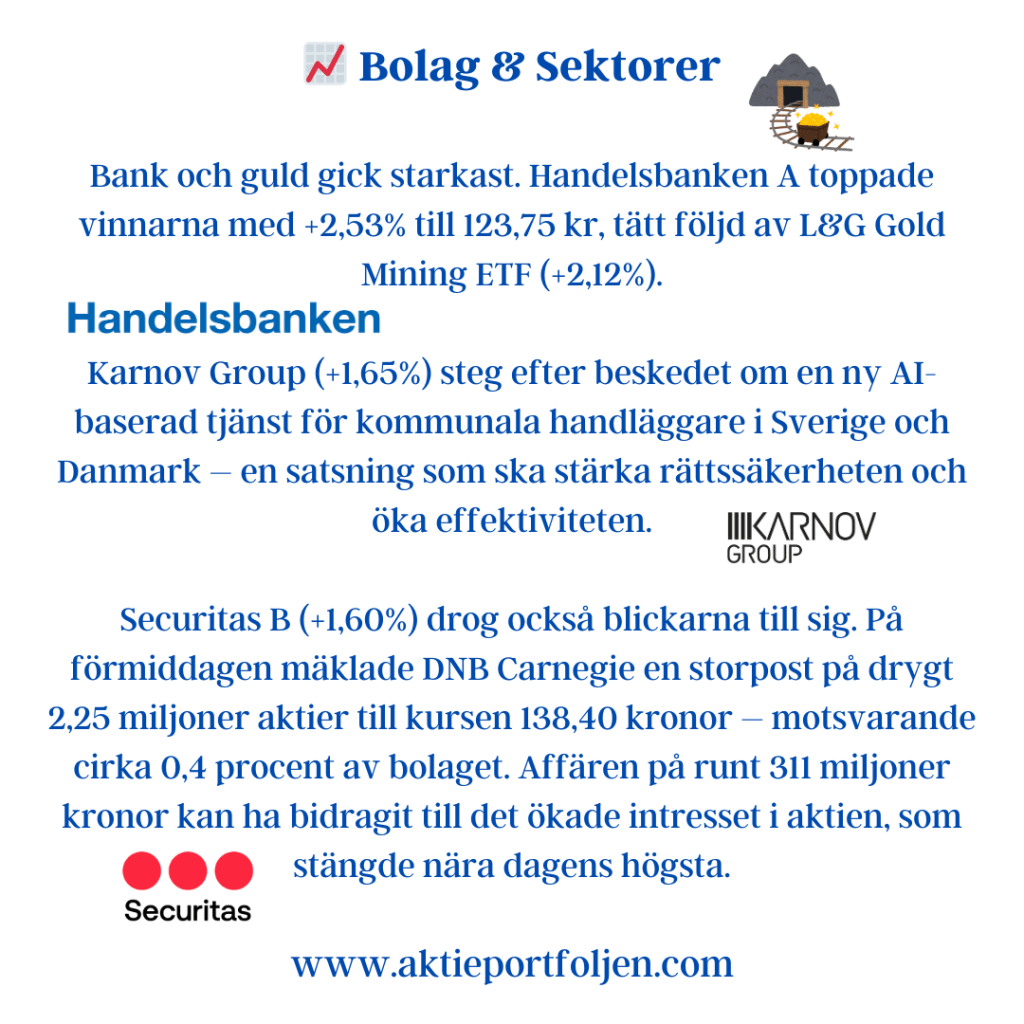

Bank och guld gick starkast. Handelsbanken A toppade vinnarna med +2,53% till 123,75 kr, tätt följd av L&G Gold Mining ETF (+2,12%).

Karnov Group (+1,65%) steg efter beskedet om en ny AI-baserad tjänst för kommunala handläggare i Sverige och Danmark – en satsning som ska stärka rättssäkerheten och öka effektiviteten.

Securitas B (+1,60%) drog också blickarna till sig. På förmiddagen mäklade DNB Carnegie en storpost på drygt 2,25 miljoner aktier till kursen 138,40 kronor – motsvarande cirka 0,4 procent av bolaget. Affären på runt 311 miljoner kronor kan ha bidragit till det ökade intresset i aktien, som stängde nära dagens högsta.

Bland övriga vinnare fanns Investor B (+1,46%) och ASSA ABLOY B (+1,16%). Fastighetssektorn fortsatte också att visa styrka med Catena (+1,00%) och Platzer (+1,03%) på plus.

📉 Jumbo

Dagens största förlorare blev teknik- och tillväxtbolag.

SaltX Technology −2,62% Virtune Crypto Top 10 ETP −2,30% Addnode B −2,24% Mycronic −1,82% HMS Networks −1,82% flatexDEGIRO −2,78%

Även Nordnet backade −1,04% och Lagercrantz tappade −0,88%. Energi-ETF:en VanEck Uranium föll −0,66%.

🔮 Utsikter

Fokus framåt riktas mot nästa veckas inflationssiffror från eurozonen och sysselsättningsdata från USA, som kan bli avgörande för centralbankernas nästa steg. Investerare väntar också på fler signaler från industribolagen under höstens rapportflod, där särskilt verkstad och fastigheter kan sätta tonen.

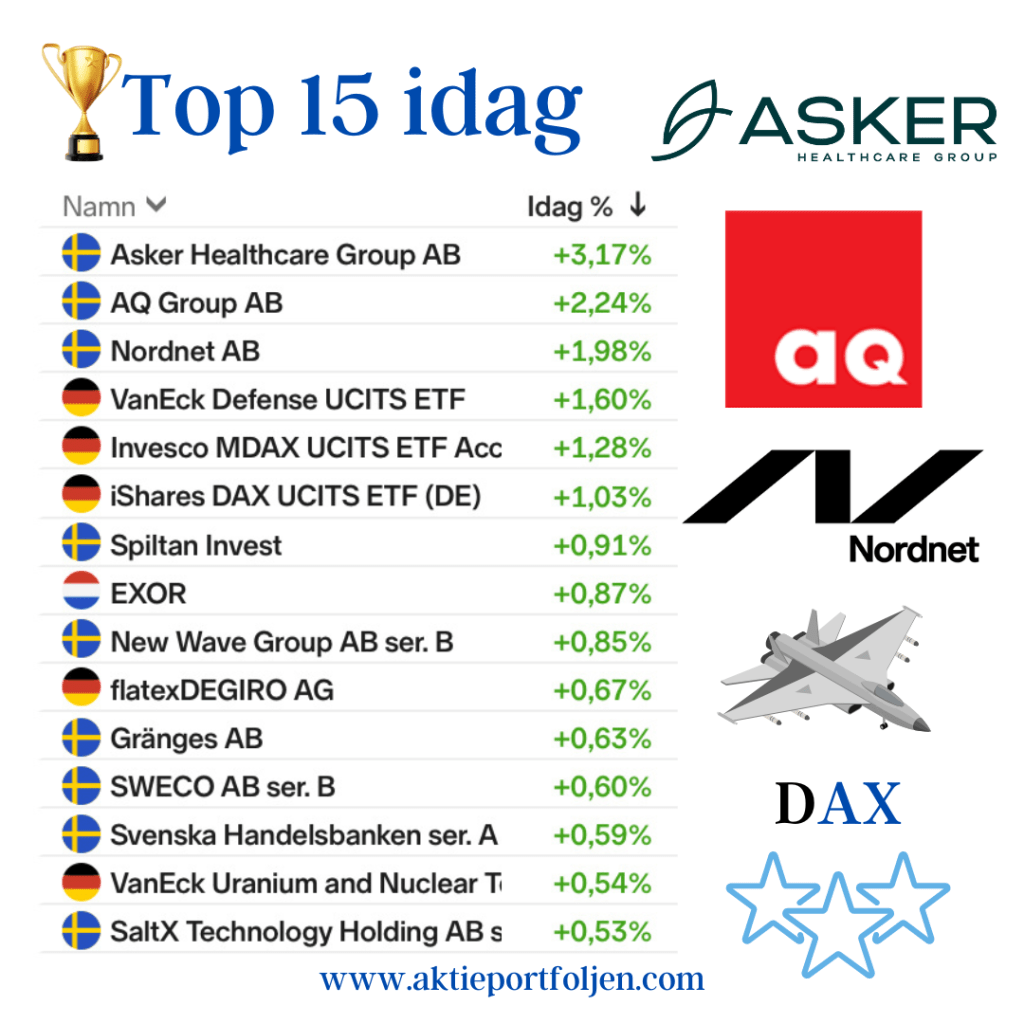

📊 Top 15 – dagens vinnare

Svenska Handelsbanken A +2,53% (123,75 kr) L&G Gold Mining ETF +2,12% (78,10) Karnov Group +1,65% (111,00) Securitas B +1,60% (139,85) Investor B +1,46% (288,10) ASSA ABLOY B +1,16% (322,30) Asker Healthcare +1,08% (84,00) Storebrand +1,07% (150,50) Platzer Fastigheter B +1,03% (68,60) Catena +1,00% (423,20) WisdomTree Physical Gold +0,97% (300,56) Airbus +0,96% (195,72) Balder B +0,92% (65,64) Lundbergföretagen B +0,87% (484,20) iShares DAX ETF +0,86% (196,66)