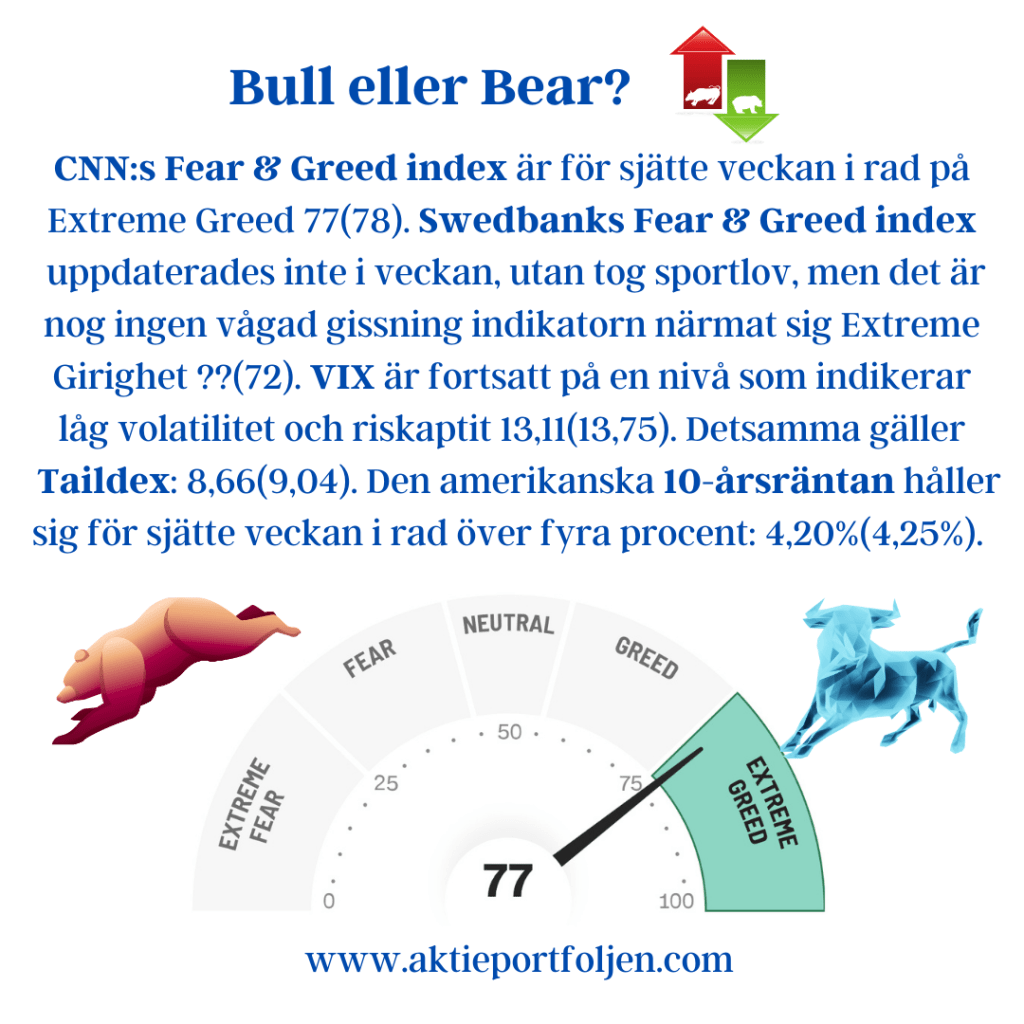

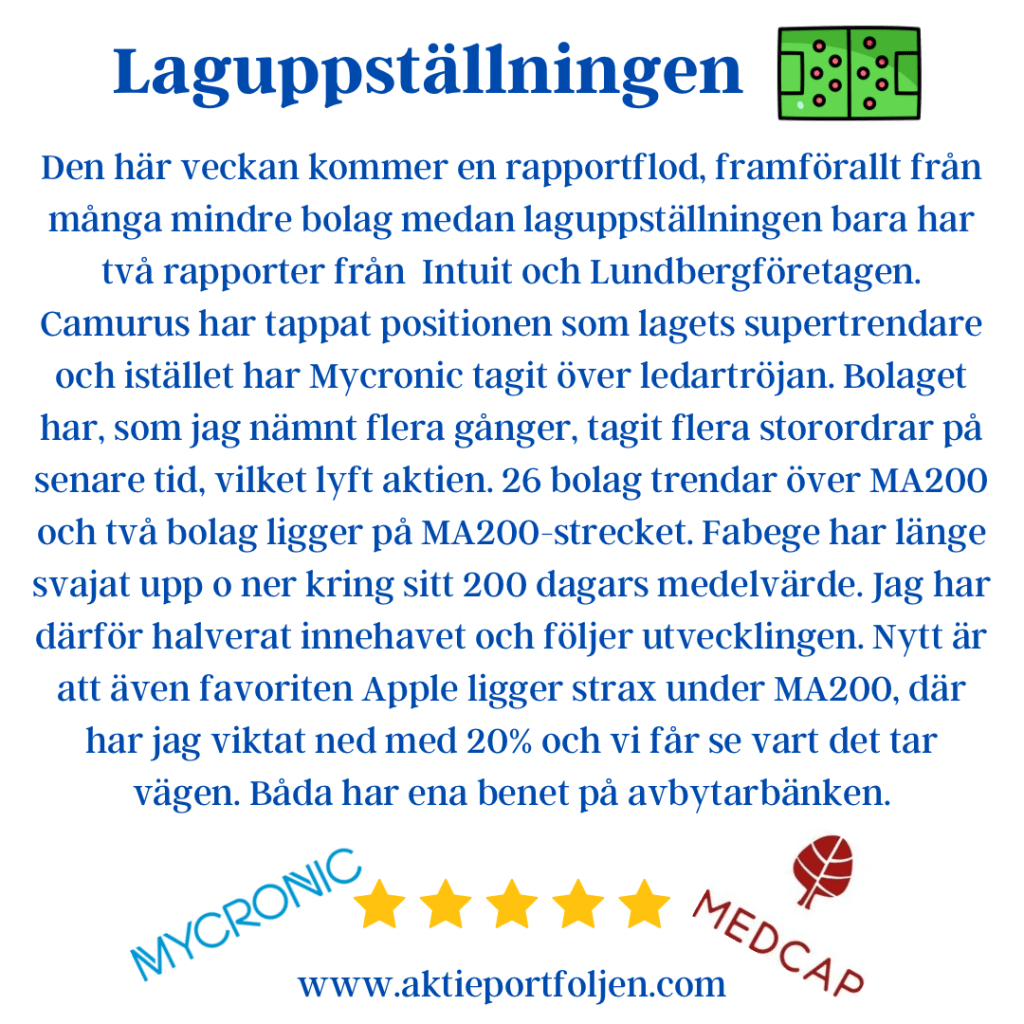

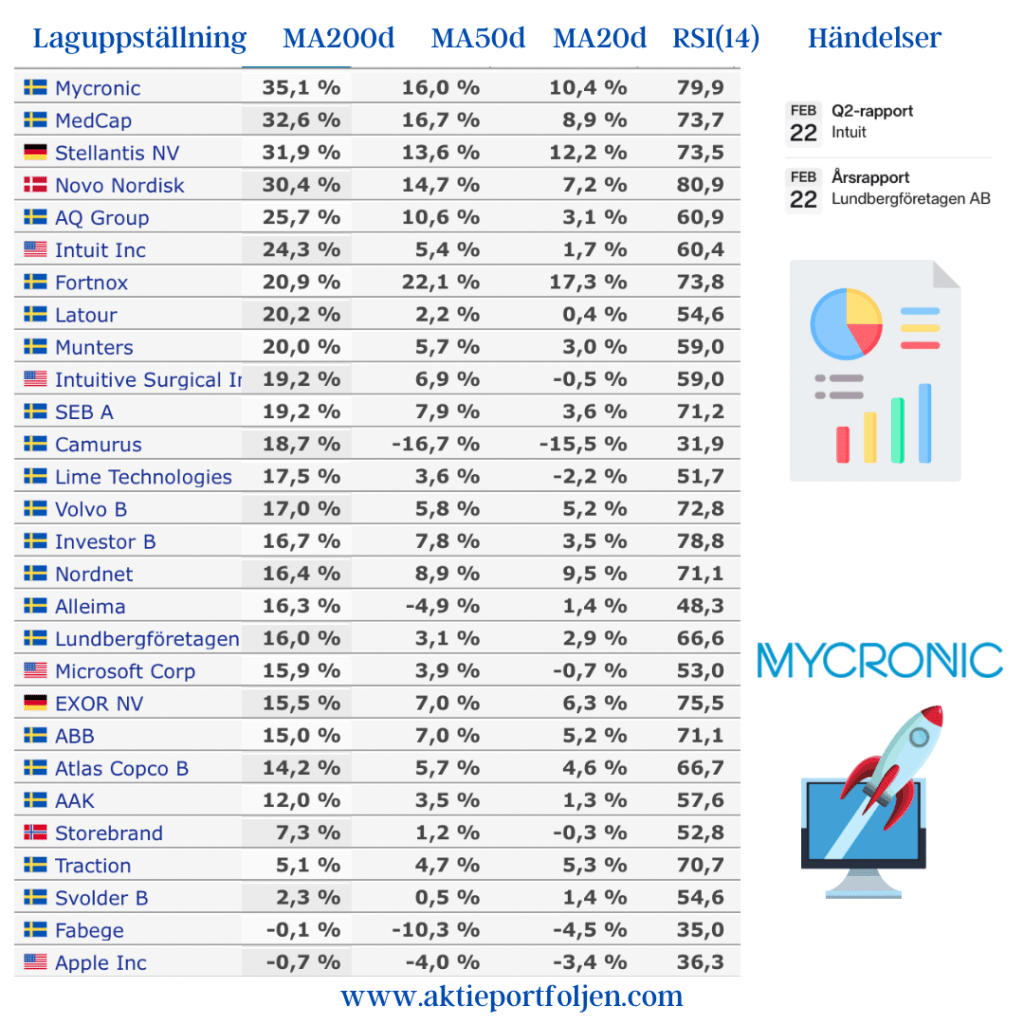

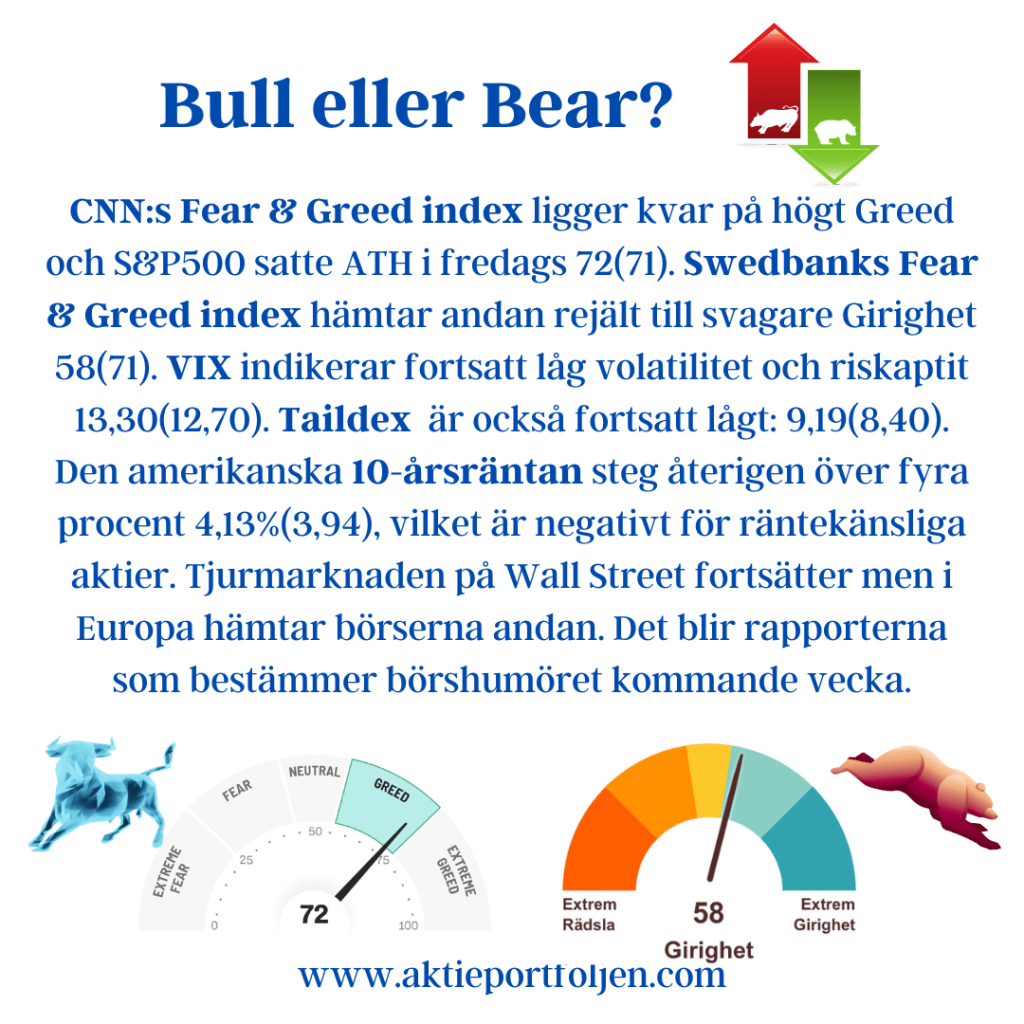

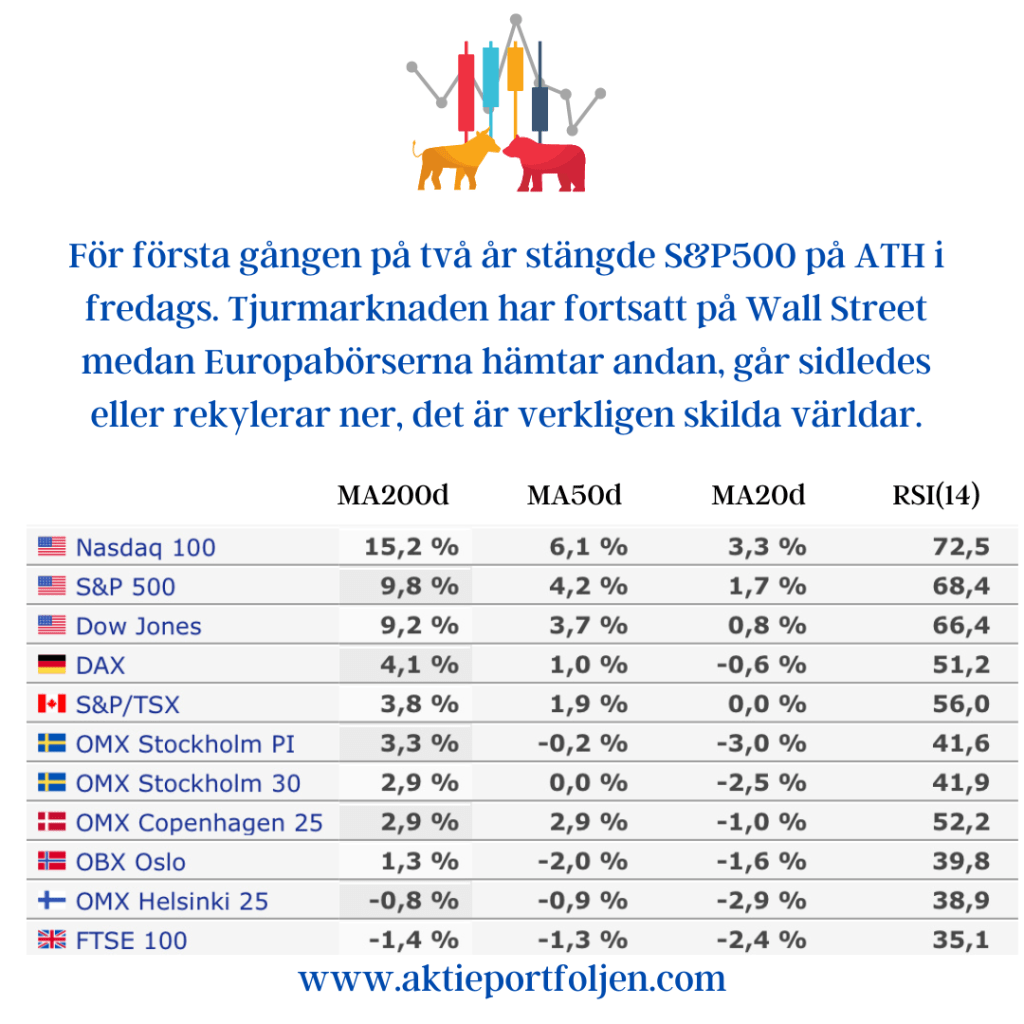

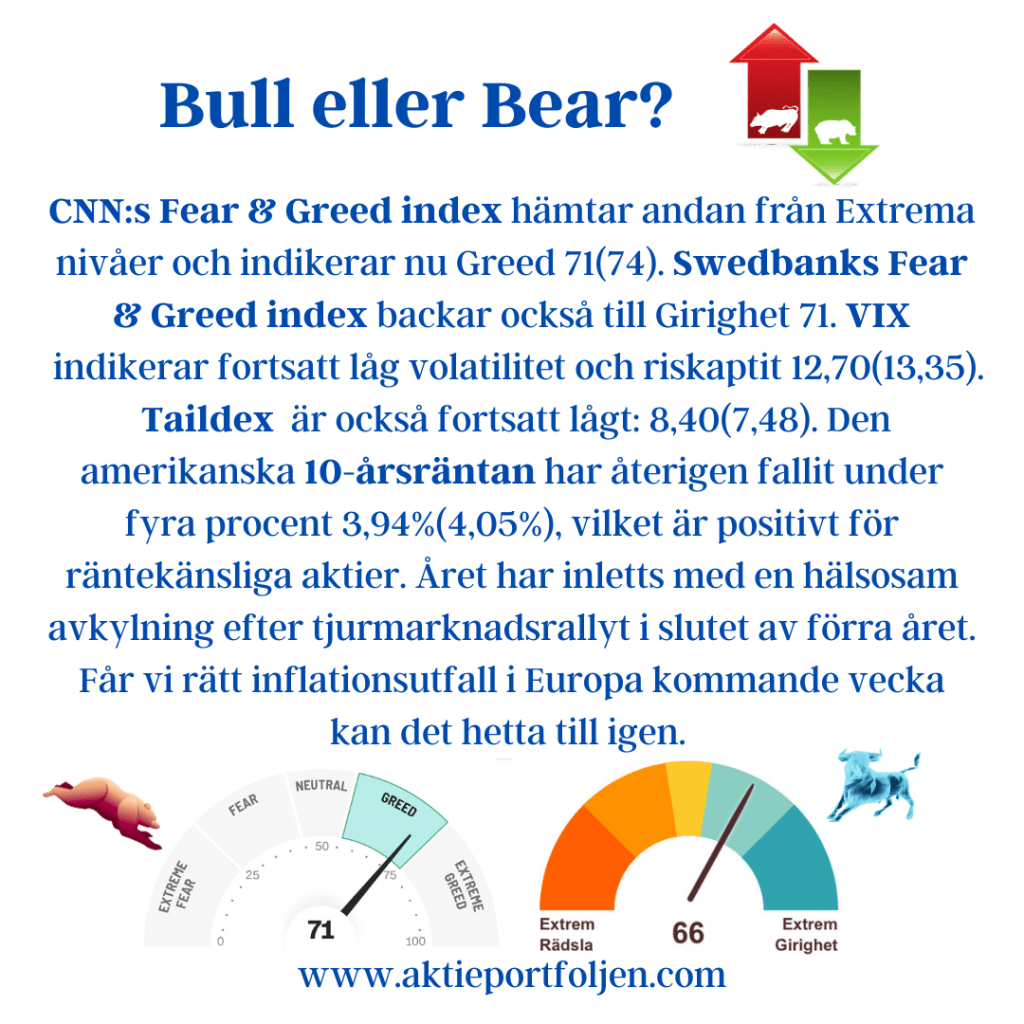

Stockholmsbörsen stängde på -0,80% medan laguppställningen lyckades stänga på den gröna sidan. KPI-siffran från USA igår skakade om marknaderna och en junisänkning från Fed ser allt mer avlägsen ut.

ECB lämnade som väntat räntan oförändrad och några av ledamöterna hade röstat för att sänka räntan. Eftersom den europeiska ekonomin har dämpats hårdare av räntehöjningarna får vi troligen en räntesänkning från både ECB och Riksbanken i maj eller juni.

Citi har för första gången på tio år slopat sitt köpråd för Volvo lastbilar och aktien tappade 3 procent. Jag har nyligen tagit hem vinster i Volvo, men jag gjorde inget återköp idag. Däremot fyllde jag på i Volvo Cars som idag handlades utan rätt till inlösensaktier i Polestar och backade -5%. Därmed har aktien fått önskad allokering.

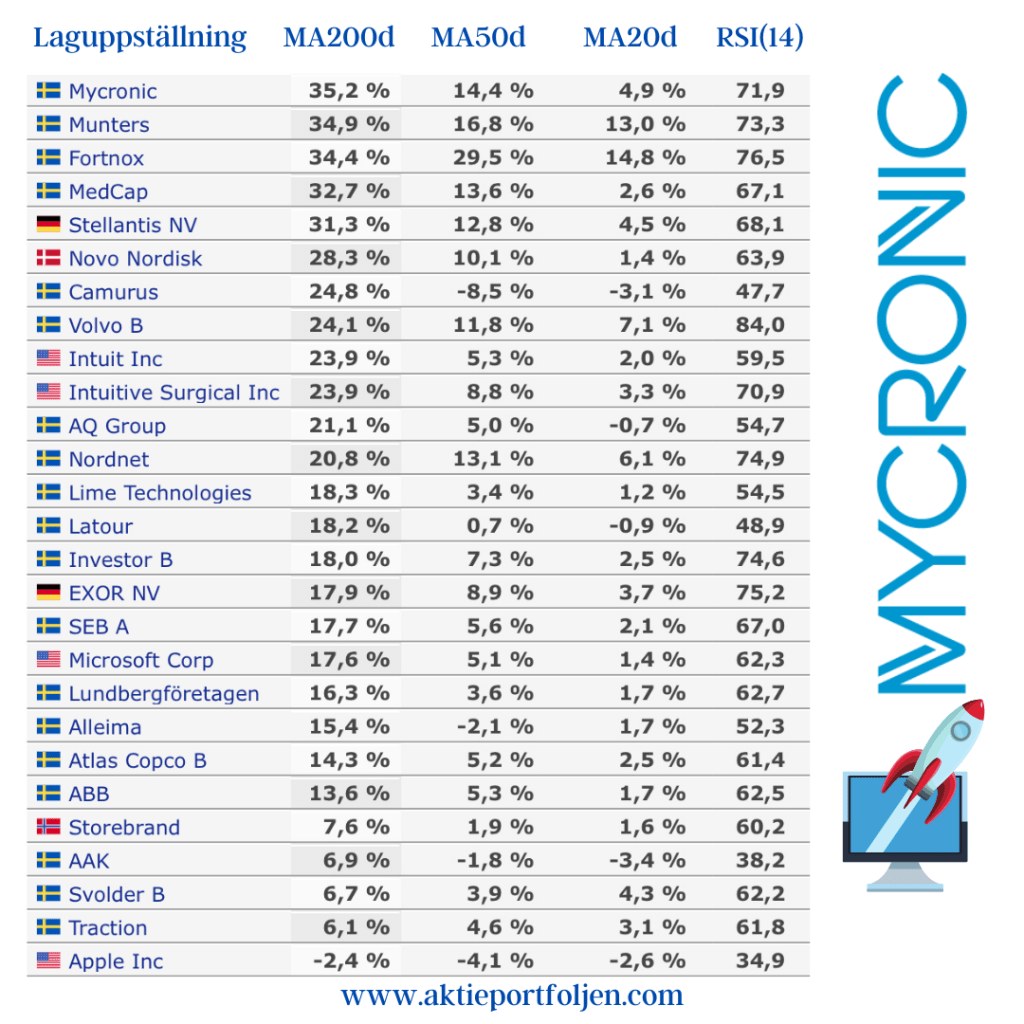

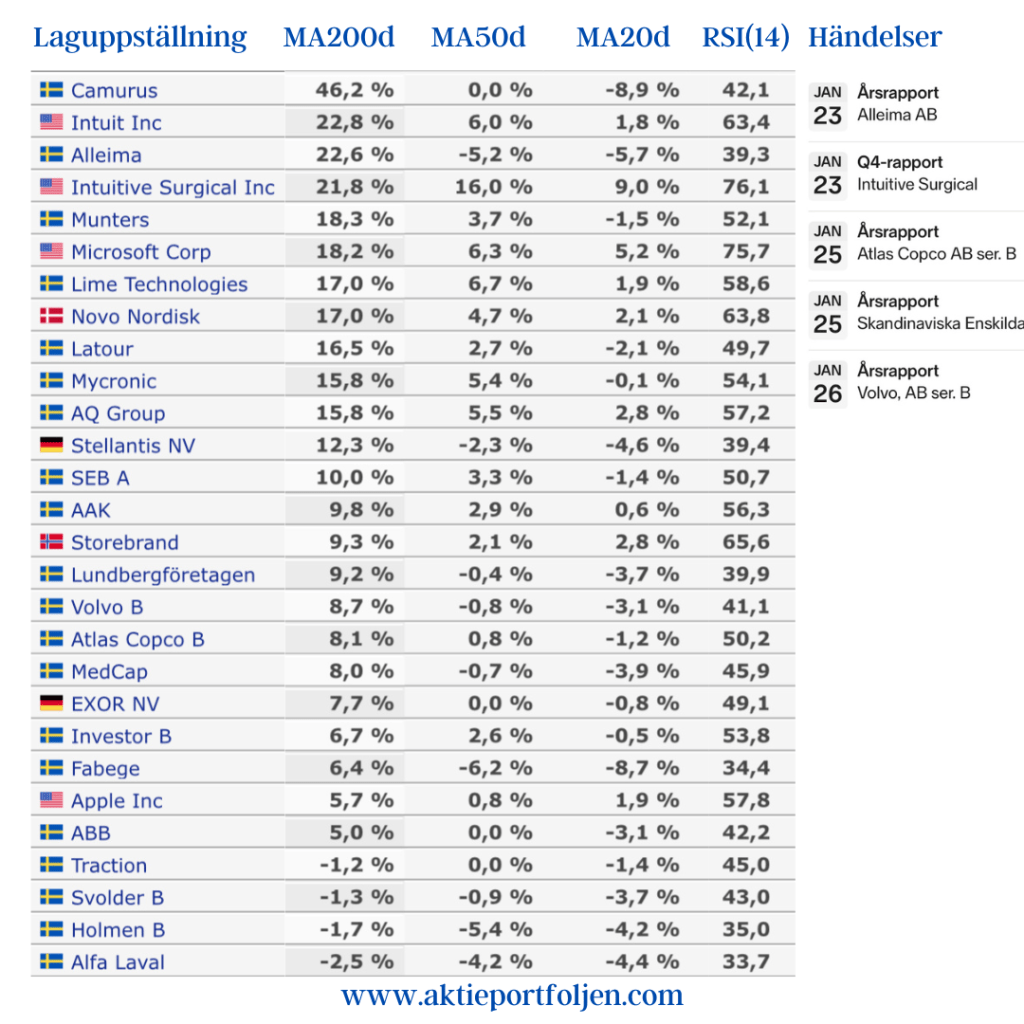

Dagens ledartröja gick till specialstålföretaget Alleima som fick stärktes av Handelsbankens köpstämpel på tre års sikt. Ett fokus på mer lönsamma och mindre konjunkturkänsliga segment gör att banken bedömer att Alleima kan växa snabbare än resten av marknaden. Igår tog jag position i läkemedelsjätten Astra Zeneca som tillhör dagens vinnare och som förväntas höja utdelningen vid stämman ikväll. Mönsterritarbolaget Mycronics aktie fick en puff uppåt av att bolaget erhållit en order på SLX-maskinritare värd 7-9 miljoner dollar. Fyra kom klimatkontrollbolaget Munters som steg på en höjd riktkurs från Kepler Cheuvreux och upprepad köprekommendation.