Stormmoln över marknaden – geopolitiken styr vecka 15

5 april 2026

Situationen i Mellanöstern fortsätter att överskugga det mesta inför vecka 15. Marknaden rör sig i ett tydligt nyhetsdrivet mönster där investerare snabbt växlar mellan riskaptit och försiktighet beroende på rubrikflödet. Positiva signaler tolkas som skäl för lättnadsrallyn, medan nya oroshärdar snabbt trycker tillbaka sentimentet. Börserna handlas därmed i hög grad på geopolitisk temperatur snarare än traditionell makro.

Veckans viktigaste hållpunkter blir inflationssiffrorna, både i Skandinavien och i USA. Därutöver väntas protokollet från Feds marsmöte ge en djupare bild av hur centralbanken väger krigets konsekvenser, energipriser och ränteutsikter. I Europa är kalendern tunnare, samtidigt som flera marknader håller stängt i början av veckan, vilket kan ge en lugn men potentiellt skör start.

Makro: inflationen i fokus

I USA riktas blickarna mot mars-KPI, där stigande bensinpriser kan ha satt avtryck och där marknaden letar efter tecken på spridning in i kärninflationen. Även PCE för februari är central, inte minst då detta är Feds föredragna inflationsmått och just nu ligger över KPI. Tillsammans med Fed-protokollet blir detta avgörande för hur räntemarknaden positionerar sig framåt.

I euroområdet är datapunkterna färre, men industriproduktion och tyska industriorder ger viktiga signaler om den reala ekonomin.

I Sverige väntas KPIF exklusive energi stiga något i mars, drivet av baseffekter. Samtidigt väntas tillväxten återhämta sig något efter en svag start på året, även om hushållens konsumtion fortsatt ser dämpad ut.

Marknadsindikatorer: fortsatt hög nerv

Marknadsbilden signalerar fortsatt osäkerhet. Volatilitetsindex som VIX och VSTOXX ligger kvar på förhöjda nivåer, vilket speglar en marknad som förbereder sig på snabba rörelser. Det innebär inte att en nedgång är given, men väl att riskpremien är hög.

Sentimentet är tydligt försiktigt. AAII-data visar en övervikt av pessimister, vilket historiskt ofta sammanfaller med ökad volatilitet men också möjligheten till kortsiktiga motreaktioner uppåt vid positiva nyheter.

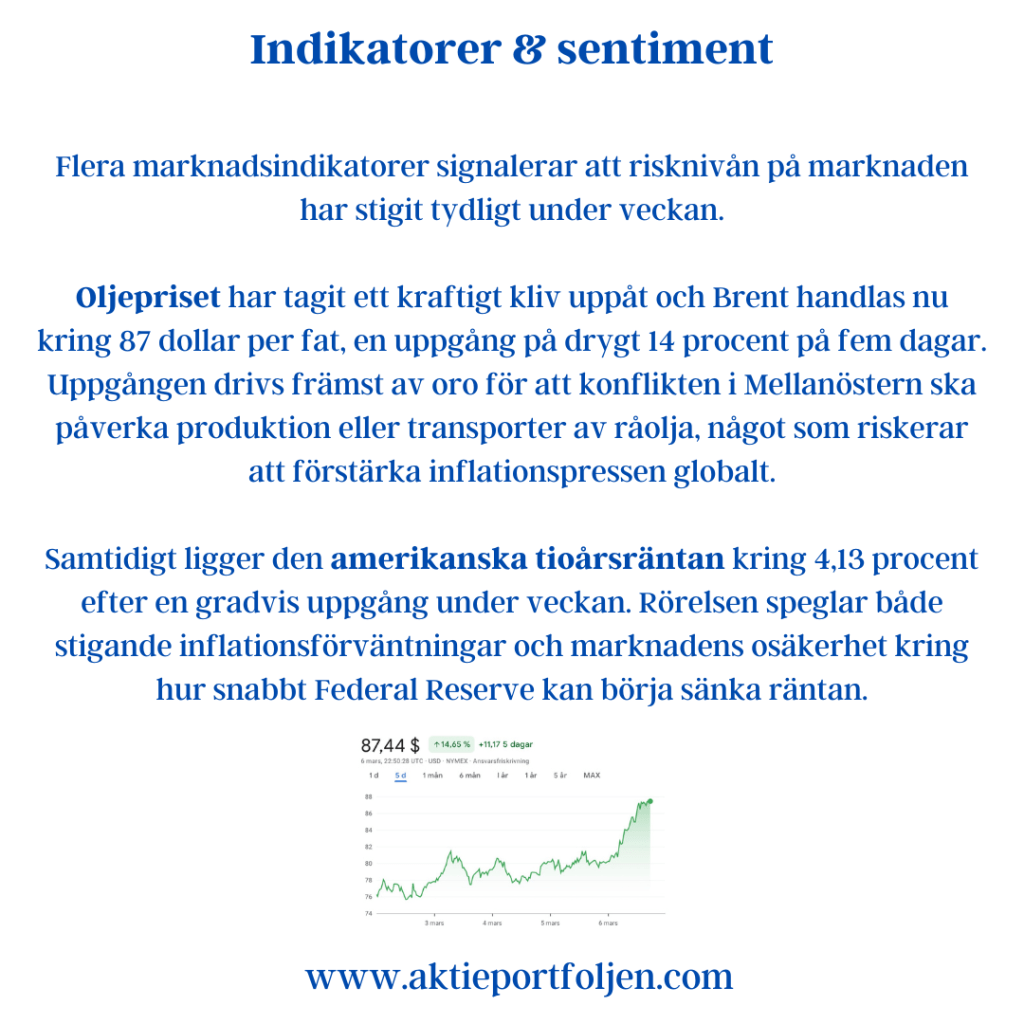

Fear & Greed Index befinner sig i zonen för extrem rädsla. Samtidigt ligger guldpriset kvar på höga nivåer och Brentoljan har stigit kraftigt. Kombinationen av defensiva kapitalflöden, höga energipriser och ökad volatilitet skapar en utmanande miljö för aktiemarknaden.

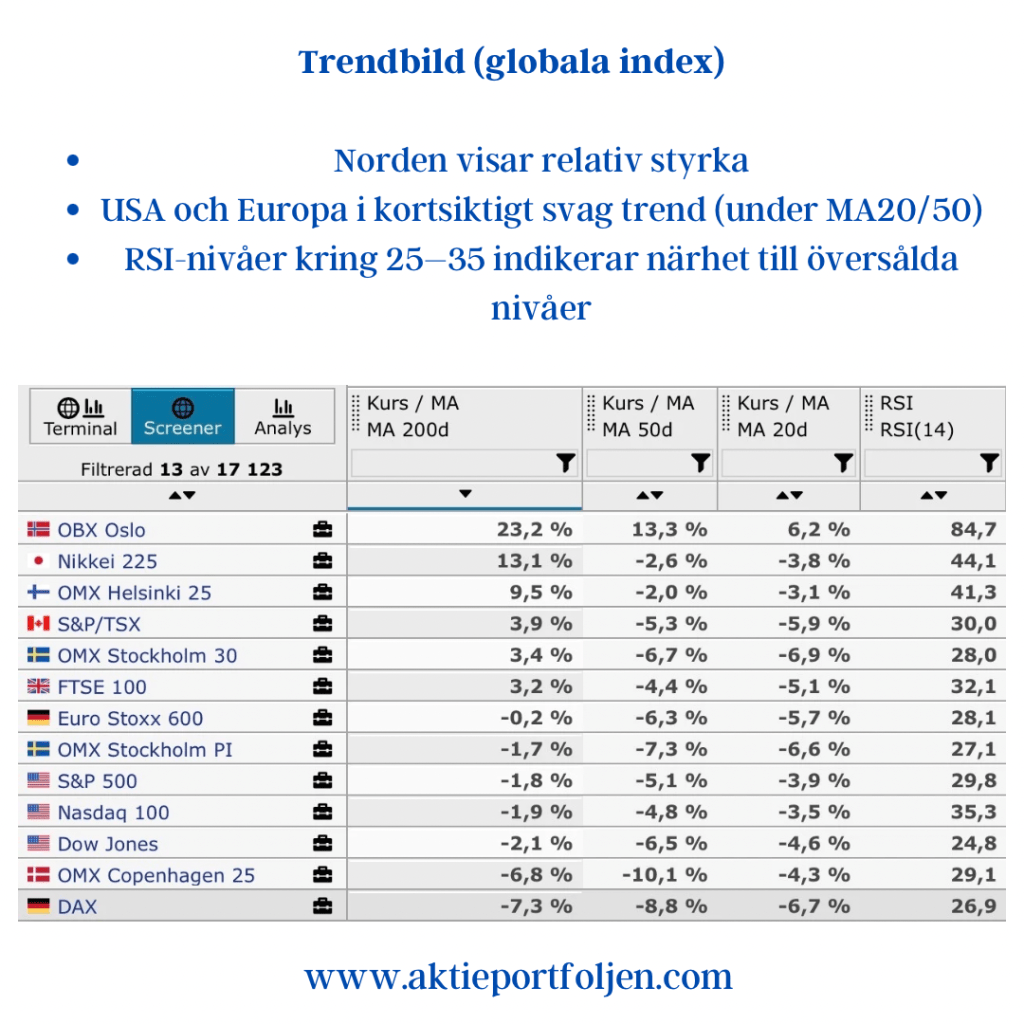

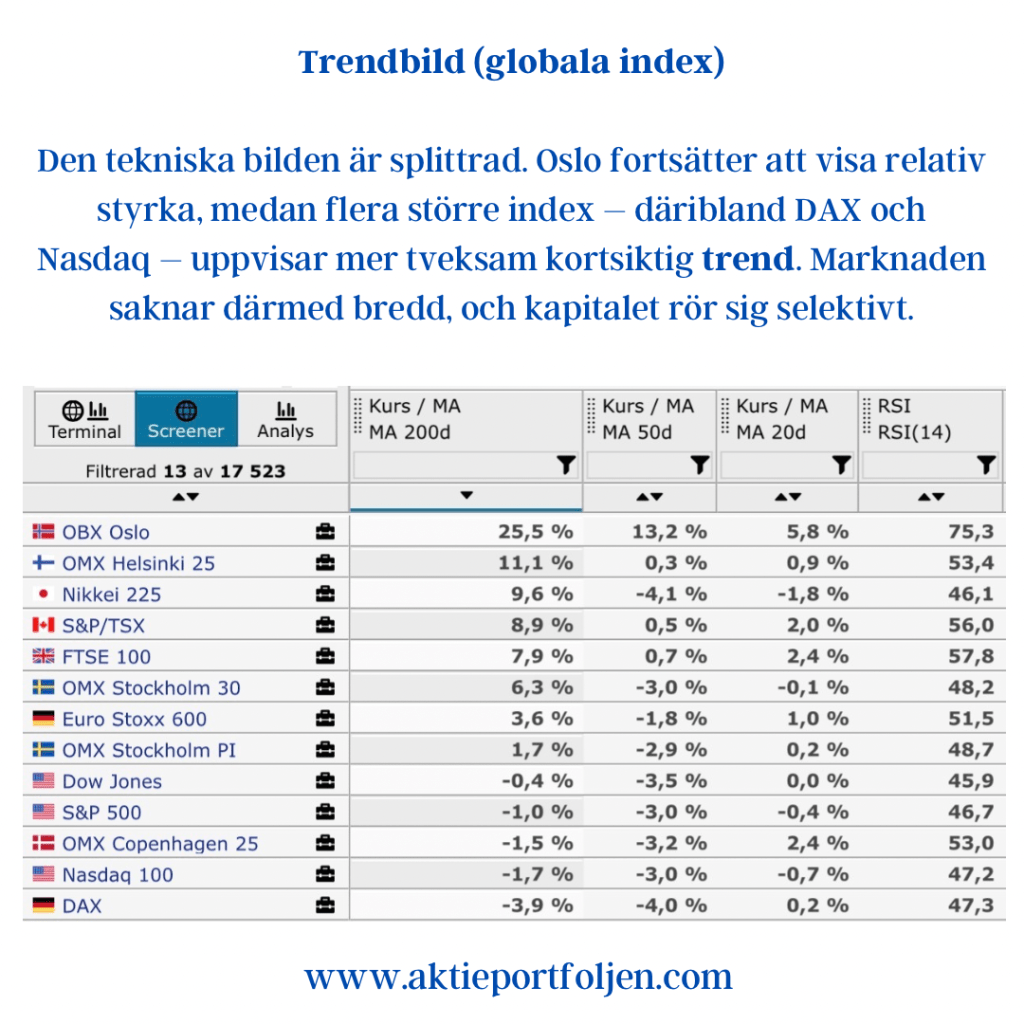

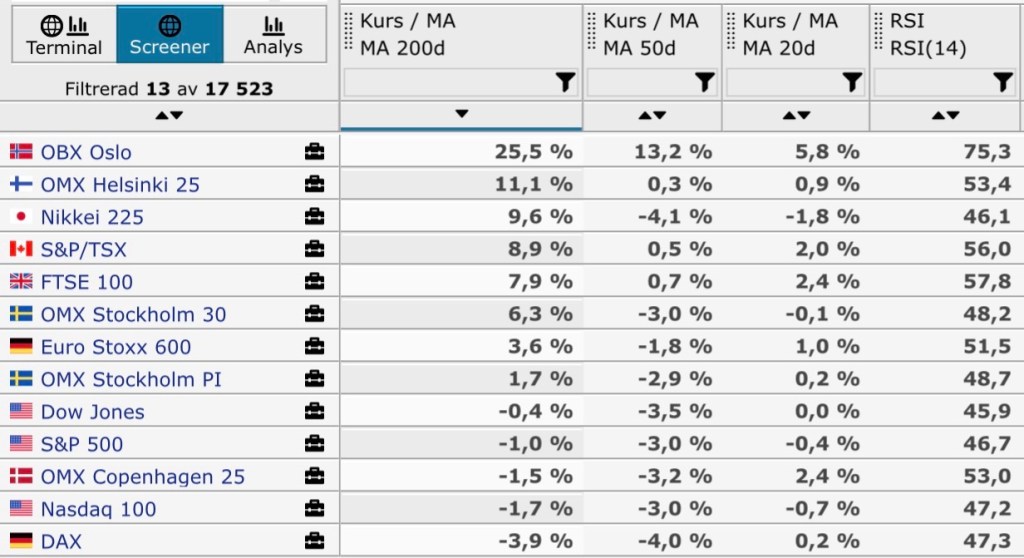

Den tekniska bilden är splittrad. Oslo fortsätter att visa relativ styrka, medan flera större index – däribland DAX och Nasdaq – uppvisar mer tveksam kortsiktig trend. Marknaden saknar därmed bredd, och kapitalet rör sig selektivt.

Reflektioner och utsikter: motståndskraft testas

Geopolitiken förblir det dominerande temat. Makrodata kommer att tolkas genom konfliktens lins, där särskilt inflationsutfall kan få förstärkta marknadsreaktioner.

Det mest sannolika scenariot är fortsatt ryckig handel. Marknaden pendlar mellan hopp och oro, där varje nyhetsrubrik snabbt kan ändra riktningen.

På uppsidan kan tecken på avspänning eller mildare inflationsutfall utlösa lättnadsrallyn. På nedsidan riskerar fortsatt oro i Mellanöstern, stigande oljepris eller stark inflation att förstärka en mer defensiv positionering.

Vecka 15 ser därmed ut att bli mindre en fråga om trend – och mer en fråga om motståndskraft.

Så länge osäkerheten består lär varje uppgång behöva försvaras.